債務整理をしたからといって、お金に余裕が生まれるわけではありません。

確かに返済は毎月少なくて済みますし完済までの負担は大幅に軽減しますが、お金が増えたりキャッシュバックされるわけではないので生活がギリギリであることに変わりはないでしょう。

もしそんな時、急な出費ができてしまい5万・10万と必要になってしまったらどうでしょう?

もちろん預貯金がなければ支払いが出来ずじまいとなりますよね。

そんな債務整理中にさらにお金が必要な時、何をしてどこから調達できるのでしょうか?

どうしてもお金が必要になった時に取る行動を順番に解説していきます。

本当の最終手段に陥る前にできる限り早く金欠問題を解決しましょう。

目次

- 1 債務整理(任意整理・個人再生・)を今後考えている方へ

- 2 債務整理中にお金が必要な時とるべき7つの行動

- 3 債務整理中にお金が必要な時とるべき行動①:働いてお金を稼ぐ

- 4 債務整理中にお金が必要な時とるべき行動②:知人・家族にお願いしてお金を借りる

- 5 債務整理中にお金が必要な時とるべき行動③:弁護士に相談する

- 6 債務整理中にお金が必要な時とるべき行動④:私物を売却してお金を作る

- 7 債務整理中にお金が必要な時とるべき行動⑤:国の支援でお金を借りる

- 8 債務整理中にお金が必要な時とるべき行動⑥:消費者金融でお金を借りる

- 9 債務整理中にお金が必要な時とるべき行動⑦:生活保護を受ける

- 10 債務整理中お金が必要な時に借りれる金融機関抜粋

- 11 債務整理中お金が必要な時に借りれる金融機関:アルク

- 12 債務整理中お金が必要な時に借りれる金融機関:アルコシステム

- 13 債務整理中お金が必要な時に借りれる金融機関:アロー

- 14 債務整理中お金が必要な時に借りれる金融機関:いつも

- 15 債務整理中お金が必要な時に借りれる金融機関:エース

- 16 債務整理中お金が必要な時に借りれる金融機関:スカイオフィス

- 17 債務整理中お金が必要な時に借りれる金融機関:セントラル

- 18 債務整理中お金が必要な時に借りれる金融機関:ニチデン

- 19 債務整理中お金が必要な時に借りれる金融機関:フクホー

- 20 債務整理中にお金が必要な時とるべき7つの行動(まとめ)

債務整理(任意整理・個人再生・)を今後考えている方へ

「今後債務整理をして、お金が必要になったらどうすればいいんだろう・・」

と、債務整理をするかどうか迷っている方がいたら、まず債務整理によってどんな状況になるのか理解してから行なってください。

確かに今後の返済は楽になるかもしれませんが引き起こされる問題も色々あるのです。

債務整理のメリット:借金の返済が楽になる

任意整理・個人再生・自己破産どれをとっても残債の支払いが軽減されることは間違いありません。

返済する金額も、毎月の支払いも楽になるので他社借入が多くなりすぎて首が回らない状況になったら検討してもいいかもしれませんね。

特に資産的なものがないなら自己破産して人生を1からリセットするのも最悪いいかもしれません。

債務整理のデメリット:金融ブラックになる

政府発行の官報に金融事故者として登録され、俗に言う「ブラック」状態になるのが債務整理のデメリットです。

《ブラックになるとどんなことが起こる?》

□金融機関からの新規借入がほぼ出来なくなる

□クレジットカードの審査に通らなくなる

□住宅・カーローンなどのローンが組めなくなる

一言で言うとお金に関する信用が一気に失われます。

しかも借金を全て完済しても最長で5年間はブラック状態ですので、いくら年収が爆上がりしたとしても信用は回復するのに時間がかかってしまうのです。

デメリットが厳しい・・と言うことならまだ債務整理は我慢したほうがいいでしょう。

債務整理中にお金が必要な時とるべき7つの行動

早速ですが、債務整理中にお金を手にするために何ができるか?

安全で簡単なものから、難易度が高いものまで順番に考えてみましょう。

| 難易度 | 優先順位 | 行動 |

| 低 | ① | 働いてお金を稼ぐ |

| ② | 知人・家族にお願いしてお金を借りる | |

| ③ | 弁護士に相談する | |

| ④ | 私物を売却してお金を作る | |

| ⑤ | 国の支援でお金を借りる | |

| ⑥ | 消費者金融でお金を借りる | |

| 高 | ⑦ | 生活保護を受ける |

これらはあくまで急ぎでお金が必要な時にとるべき行動です。

本来はもっと収入を上げて生活レベルを上げていく必要があるので働いてプラスαのお金を稼ぐのが望ましいです。

空き時間をうまく利用して副業などでお金を稼ぐことを前提に考えなければいけませんが、それまでの間にお金が必要なら上記の6つの行動でなんとかその場を凌ぎましょう。

それぞれを詳しく解説していきたいと思います。

債務整理中にお金が必要な時とるべき行動①:働いてお金を稼ぐ

お金を借りることばかり考えず、どうやったら収入を増やせるか?をまずは考えましょう。

借りてもいつかは返すお金ですから収入が上がらないことにはいつまで経っても返済は楽になりませんし、常にお金が必要な状況が続きます。

本業の隙間時間を使って少しでも収入を増やせる副業的なものを探しましょう。

ざっくりいくつか働き方を考えてみたいと思います。

| 働き方 | 収入目安 | 説明 |

| アルバイト | 1000円/時 | 空き時間に普通にアルバイト。 シフトなので組みやすい。 |

| 日雇い | 8000円前後/日 | 1現場ごとに報酬をもらう日雇い。 案件が少ないと稼ぎにくい。 |

| 配達パートナー | 1000円前後/時 | ウーバーイーツなどのお弁当配達。 隙間時間でやりやすく給料の入金も早い。 |

| 治験 | 10万円前後/回 | ジェネリック医薬品の臨床試験ボランティア。 報酬は良いが宿泊案件が多く時間が合わせにくい。 |

| ポイ活 | 1円/日 | 歩くだけでポイントがもらえてお金になる。 まとまったお金にはならないので収入源としては微妙。 |

| クラウドワークス | 1万円〜/件 | スキルを活かして業務を委託されて仕事をする。 PCスキルに自信があるなら仕事は豊富。 |

上記の方法じゃなくても、今より毎月1万円多く稼ぐ方法を必死に考えましょう。

そうすれば毎月の返済がかなり軽減されるはずです。

「ウチの会社は副業禁止だから・・」と思う方も多いですが、副業は国としてはむしろ推進していることですし自分の生活を守れないのなら会社の規約に従ってる場合じゃありません。

何かできることを考えた方が早いです。

お金を稼ぐ方法に関する関連記事もご覧ください。

債務整理中にお金が必要な時とるべき行動②:知人・家族にお願いしてお金を借りる

お金が必要なら自分だけで抱え込まず、相談できる身近な人にまずは相談しましょう。

親に相談して少しお金を貸してもらえるなら無利息で返済できますし、少しずつでも返していけば厳しい月は少し待ってくれたり融通を聞かしてくれるのも身内の良いところです。

「いくら欲しくて、毎月いくらずつ返済するか、いつまでに返済するか」を明確に伝えれば信用してもらえればきっと助けてくれる人がいるはずです。

借金をしていることやお金に困っていることがバレてしまう恐怖や恥ずかしさはあると思いますが、ちゃんと返せる見込みがあるなら貸金業者からお金を借りるより全然いいと思います。

ただし、支払いが遅れたりバックれたりすると親族や知人との関係は悪化すること間違いなしですから、約束は必ず守る前提でお金を借りましょう。

債務整理中にお金が必要な時とるべき行動③:弁護士に相談する

債務整理を手伝ってくれた弁護士さんにお金が必要なことを相談してみるのもいいでしょう。

お金の専門家なのでいい方法を知っているかもしれません。

任意整理中だとして、返済が厳しかったりお金が必要なら違う手続きを取ってくれたり返済をもっと遅らせてくれたりしてくれるかもしれません。

返済が厳しくて延滞しそうになるくらいなら、個人再生や自己破産などの提案もしてくれるでしょうし追加でお金を借りなくても済むかもしれませんね。

あなたがお金に困って債務整理をしたことはわかっていますから、きっといいアイデアをもらえると思います。

もし担当弁護士さんがおらず、新しく弁護士さんに相談したいのであれば債務整理に詳しい弁護士に電話で相談してみてもいいでしょう。

闇金問題や債務整理を専門に扱う「イストワール法律事務所」なら電話とメールで無料で相談に乗ってくれます。

債務整理中にお金が必要な時とるべき行動④:私物を売却してお金を作る

お金を借りるのではなく作り出す方法で1番手っ取り早いのが「売却」です。

過去に購入した高額品や使わなくなった私物を売却して1円でも多くお金を作ることができれば、誰かに借りることなく借金を増やすことなく手元に現金を作ることができます。

売却する際に大事なのは「どこで売ったら高く売れるのか?」と言うポイントです。

《高く物が売れる方法》

買いたい人に直接売却すれば売値のまま売却できるので利益が大きい

《利益が減ってしまう方法》

質屋や買取店に出して買い取ってもらう。

買取店は他の人にまた販売するため、あなたから安く買い取って高く他の人に販売するのであなたの利益が減る。

| 売却方法 | 利益率 | 説明 |

| 質屋・買取店 | 低い | 直接私物を持っていくことでその場で査定金額を提示してくれる。 もし金額に納得がいけばそのまま売却して即現金を受け取れる。 |

| 出張買取 | 低い | 自宅まで訪問してくれてその場で査定金額を提示してくれる。 もし金額に納得がいけばそのまま売却して即現金を受け取れる。 量が多い場合や近くに買取店がない人にオススメ。 |

| フリマアプリ | 高い | 売りたいものに自分で値段をつけて販売できるため高利益。 アプリの運営会社に10%前後の手数料や配送料がかかるのがネック。 買い手が見つからないと売れないリスクもあるが、大体のものは値段を下げれば売れる。 |

骨董品・古銭などなかなか価値がわかりづらいものに関しては専門の買取店に持っていった方が価値がつくこともあります。

出張買取のバイセルはブランド・骨董品・着物などに高値をつけてくれるので一旦お願いしてみてはいかがでしょうか?

金額に納得がいかなければ売らなければ良いだけなので気軽に利用できます。

アパレル・ブランド・限定品のようなものは欲しがってる人に直接売れるフリマアプリ(メルカリなど)を活用した方がお金になると思われます。

自宅や実家のクローゼットを漁ってみて、お金になりそうな物があれば売りに出してしまう勇気も必要ですし、この機に断捨離してスッキリしましょう。

売れるものが何もなかったらお金を作ることは難しいので違う方法を考えましょう。

私物を売却せずに質屋でお金を借りる方法もある

売却ではなく「担保」として預けてお金を借りることができる質屋もあります。

預ける方法なので、借りたお金を返済すれば私物は戻ってきますので手放す必要はありません。

もし預けた私物が10万円の価値がある物だとしたら、その70%にあたる7万円を融資してくれます。

7万円を月々返済していき、完済したら晴れて私物が返ってくるという仕組みです。

手放したくない思い出の品物でも、預けるだけなら効率よくお金を用意することができますね。

当然ですが、支払いが遅れたりバックれたりしたら預けた私物は返ってきません。

そのまま売られてしまうので、必ず遅れずに返済していくことが必須となります。

債務整理中にお金が必要な時とるべき行動⑤:国の支援でお金を借りる

厚生労働省が主体となって生活が困難になった国民に低い利子で融資する生活福祉資金貸付制度を利用することも可能です。

国が運営する制度なので利息も低いですし返済期間も長く設けられています。

借りれる金額も結構大きいのでまとまったお金が必要な方には重宝する制度なのですが、あまり知られていないのも現実です。

主に世帯主に対しての貸付となり、下記の3種類に該当する方が対象です。

| 低所得者世帯 | 必要な資金を他から借入することが困難な世帯 |

| 高齢者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 障害者世帯 | 65歳以上の高齢者の属する世帯 |

実際に借りれる支援金はどのくらいか?

こちらも一部抜粋して紹介します。

| 種別 | 内容 | 貸付限度額 |

| 生活支援費 | 生活再建までに必要な費用 | 15万円以内 |

| 住宅入居費 | 敷金・礼金等住宅の賃貸契約を結ぶまでに必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活再建のために必要かつ、日常生活日で賄うことが困難な費用 | 60万円以内 |

| 福祉費 | 福祉に関わる一時的に必要な費用 | 580万円以内 |

| 緊急小口資金 | 緊急かつ一時的に生活が困難な人に貸し付ける少額の費用 | 10万円以内 |

| 教育支援費 | 低所得帯に属する人が高校・大学に修学するための費用 | 月3.5万円〜 |

| 就学支度費 | 低所得帯に属する人が高校・大学に入学するための費用 | 50万円以内 |

| 不動産担保型生活資金 | 低所得帯の高齢者に対し居住用不動産を担保として貸し付ける資金 | 土地の評価額の70%程度 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者に対し居住用不動産を担保として貸し付ける資金 | 土地または建物の評価額の70%程度 |

| 緊急小口資金(特例貸付) | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | 10万円以内 |

基本的には医療・介護・教育・住宅にかかる費用を融資してくれるので、お子さんや高齢者が一緒に暮らしている世帯主むけです。

もっと詳細に知りたい方は生活福祉資金貸付制度に関してまとめた関連記事がございますのでご覧ください。

個人的な利用で国から借りたい場合は緊急小口資金に申し込もう

生活福祉資金貸付制度の1種に緊急小口資金という項目があり、こちらは世帯主に・・というより生活が一時的に困難な個人に対して融資してくれる制度なので、プライベートでお金が必要な方向けの制度です。

最大融資額は10万円ですが、基本的に無利子で借りれて2年以内に返済できればOKという優しい条件となります。

| 対象者 | ・お住まいの自治体に住民票登録があること ・生活保護を受けていないこと ・20歳以上であること |

| 融資までの時間 | 約2ヶ月 |

| 返済期間 | 2年以内(24回以内) |

| 連帯保証人 | 不要 |

| 利子 | 無利子 |

| 貸付上限 | 10万円(特例の場合20万円) |

| 申込先 | 各自治体のホームページor窓口 |

この制度の良いところが、個人の信用情報に関する審査はなく生活環境に関する審査のみとなるため債務整理中でも問題なく借りられる点です。

債務整理中はブラックなので消費者金融の審査に通りませんが、緊急小口資金はブラックでも関係なく融資OKなので現金を受け取れるチャンスが最も大きい方法です。

必要書類が多くてすぐには結果が出ませんが、少し時間がかかっても大丈夫な方は先に申し込みしておいて審査を進めておくのも良いかと思います。

申し込みはお住まいの自治体からなので、市役所や区役所に電話して相談してみましょう。

□借入申込書(自治体窓口orホームページ上で取得)

□借用書(自治体窓口orホームページ上で取得)

□住民票

□本人確認書類(免許証・保険証・マイナンバーなど)

□通帳orキャッシュカードのコピー

□自治体の理事長の承認書類(必要に応じて)

※特例貸付で20万円を希望の方はコロナ前後の収入の変動がわかる書類

債務整理中にお金が必要な時とるべき行動⑥:消費者金融でお金を借りる

公的機関からお金を借りるなら債務整理中でも借入可能な消費者金融に申し込んでお金を借りましょう。

誰かに相談したり私物を手放しても全然ダメならここでなんとか借りるしか方法がありません。

絶対に借りれる金融機関は存在しませんし、債務整理中は審査が通りにくいのは仕方ありません。

消費者金融から借りれないと、いよいよ残される手段がなくなってくるためいくつかチャレンジしてみると良いでしょう。

どんな消費者金融から選べば良いのか?

消費者金融といっても全国に山ほどありますが、債務整理中の方が狙っていくべき会社は大手ではなく中小企業の消費者金融一択となります。

□大手消費者金融→信用情報を最優先に審査

□中小消費者金融→返済能力を最優先に審査

プロミス・アイフル・アコム・レイクALSAのようなCMでもお馴染みの大手消費者金融は、どんなに収入が高くても基本的には信用情報をもとに審査するので債務整理中の方はほぼ無理です。

しかし中小消費者金融(街金)は、信用情報が悪くても返済するだけの収入があったり残債が少なければ積極的に融資してくれる傾向にあります。

中には大手で審査落ちでも相談してください!とウェルカム体制な会社もあるくらい審査基準が違います。

大手・中小で分けたときに「中小」の消費者金融を選択するようにしてください。

消費者金融の選び方ってどうしたらいい?

数ある金融機関の中から何を重視して選べばいいか?ですが、ポイントとなる選び方は4点です。

| 選び方 | 説明 |

| 上限金利の安さ | 利息が少しでも安い金融機関を選び、少しでも無駄な返済金額をカットしたい方向け |

| 融資までのスピード | 申し込んでから融資まで素早く進めたい方向け |

| 利便性 | 返済や追加融資を考えたときに使い勝手が良いのが一番と思う方向け |

| 特典 | キャンペーン・特典が付いているのが魅力と感じる方向け |

金融機関によって特徴は様々ですし、全てがNo.1という会社はないと思うので、何かを犠牲にしてでも自分にとって重要度が高い部分に強い金融機関への申し込みを進めるのが理想です。

後ほど下部にてオススメ金融機関を厳選して紹介いたします。

債務整理中にお金が必要な時とるべき行動⑦:生活保護を受ける

働くことができなかったり収入が低く生活が困難な人のために国が支援してくれる制度が生活保護です。

飲み会・買い物・ギャンブルなどの私欲のためにお金が必要な人は条件に当てはまらないので受給することは難しいと思われ、稼げない環境下にある人が主に対象者となります。

□世帯収入が月収13万円以下の方

※お住まいの地域によって変動あり、13万円は東京都内に1人暮らしをしている場合

□家族・親族から援助を受けられない方

□病気・怪我によって働くことができない方

□預貯金・土地などの財産を一切持っていない方

《世帯収入が月収13万円以下の方》

国が推奨する健康で文化的な生活ができる最低生活費は年収156万円以上とされており、それ以下の収入の場合は生活保護の対象となります。

東京都内で1人暮らしの場合は月収13万円ですが、世帯人数やお住まいの地域によって金額は異なります。

4人家族の場合はもっとお金が必要でしょうし、物価が安い田舎地域にお住まいの場合は13万円でも生活保護の対象にならない可能性もあります。

ただし、親族からの援助が受けられるならそっち優先となるため、まずは誰かに支援してもらえないか探してみることが先決となります。

《預貯金・土地などの財産を一切持っていない方》

貯金がある方はもちろん対象外ですが、土地や家などの資産を持っている人は売却すれば生活費に充てられるとみなされるので生活保護の対象外です。

車・バイク・宝石・ブランド品のような私物も全て売却した状態です。

パソコンや薄型テレビのような家電製品も若干お金に変わるなら資産としてみなされるので、本当に何も持っていなくて一文なしまで追い込まれていないと生活保護を受給するのは難しいでしょう。

生活保護で受給できる金額は?

これも地域や状況によって大きく変わりますが、簡単に言うと「13万円ー月収=受給金額」と考えるといいでしょう。

もし働くことができずに無収入だった場合は最低生活費の13万円が丸々受給できる可能性が高いです。

仕事はしており、月収が10万円あった場合は「13万円ー10万円」と考えられるため、受給できる金額は3万円ほどです。

家族の人数によって変わりもしますし、月収13万円を超えるようになれば生活保護の対象外となります。

13万円ほどの受給額では生活費でギリギリでしょうから、債務整理中の支払いを返済するほどのお金は余らないと思います。

長いこと生活保護を受けるのは全然いいことではないので、収入を上げて返済にお金を回せる環境を早めに整えましょう。

債務整理中お金が必要な時に借りれる金融機関抜粋

上記の⑥でお話した消費者金融で借りるに関して、実際にどこに申し込んだら債務整理中でも借りれるチャンスがあるのか抜粋してみました。

1つ気をつけなくてはいけない点として、手当たり次第に申し込めばどこか審査に通るわけではありませんので、複数申し込みせずに1社のみ選ぶことです。

たくさん申し込むと申し込み情報が履歴で残り、余計信用を悪くしてしまうので気になった会社1社に定めて申し込んでみてください。

□ネット上でたくさんの記事で紹介されている

□債務整理中に借入できたという口コミが実際に寄せられている

□闇金業者ではなく正規の優良企業

□ネット申し込み可能

□保証人・担保は不要

| 金融名 | 上限金利 | スピード | 利便性 | 特典 |

| アルク | 18.00% | △ | △ | △ |

| アルコシステム | 20.00% | ◎ | ◯ | ◯ |

| アロー | 19.94% | ◯ | ◎ | △ |

| いつも | 18.00% | ◯ | ◯ | ◯ |

| エース | 20.00% | △ | △ | △ |

| スカイオフィス | 20.00% | ◯ | △ | △ |

| セントラル | 18.00% | ◯ | ◯ | ◯ |

| ニチデン | 17.52% | ◯ | △ | ◎ |

| フクホー | 18.00% | △ | △ | △ |

債務整理中・ブラックの方に多く読まれる当サイトの関連記事も併せてご覧ください。

債務整理中お金が必要な時に借りれる金融機関:アルク

| 会社名 | 株式会社アルク |

| 本社所在地 | 大阪府北区 |

| 代表電話 | 06-6345-1313 |

| 創業 | 2007年9月 |

| 加盟番号 | 大阪府知事 第12824号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 10.00〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

アルクは正直これと言って他社と比べて目立った特徴はないように感じますが、会社自体が若いため今後新規顧客に積極的に融資を行っていくと思われます。

実際に寄せられた口コミを見ると、債務整理中でも借入できたとたくさんの口コミが入っています。

消費者金融の超激戦区大阪で立ち上がった会社なので成約率には期待ができると思います。

債務整理中お金が必要な時に借りれる金融機関:アルコシステム

| 会社名 | 株式会社アルコシステム |

| 本社所在地 | 兵庫県姫路市 |

| 代表電話 | 0120-911-900 |

| 創業 | 1983年12月 |

| 加盟番号 | 兵庫県中播磨県民センター長 第50158号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 15.00〜20.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

アルコシステムは審査・融資スピードに定評がある人気の街金です。

書類提出の前に融資を先にしてくれるような事象もあり、本当に困ってお金が必要な人の事情をしっかり聞いて対応してくれる良さがあります。

債務整理中でも相談可能、今後のあなたを応援しますと言っているので返済能力があれば借入できることは間違いありません。

FAXで本人確認書類を送れる環境があれば即日融資も可能です。

過去に自己破産や債務整理された方もご相談下さい。

あなたのこれからを応援します!(要審査)株式会社アルコシステム

債務整理中お金が必要な時に借りれる金融機関:アロー

| 会社名 | 株式会社アロー |

| 本社所在地 | 愛知県名古屋市 |

| 代表電話 | 052-353-9900 |

| 創業 | 2000年11月6日 |

| 加盟番号 | 日本貸金業協会会員 第005786号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 15.00〜19.94% |

| 融資条件 | 25歳以上65歳以下の有職者 勤続11ヶ月以上 |

| 最短審査時間 | 45分 |

成約率が非常に高いアローは専用アプリをスマホでダウンロードして本人確認書類をアップロードすることで、書類提出が完了して即日融資が受けやすいことで人気を集めています。

勤続年数は11ヶ月以上必要で、上限金利も若干高いのですが、借りやすさや手軽さの面から支持を得ています。

債務整理中の方でも相談可能と言っているので、返済能力が認められれば高確率で借りれる街金の1つです。

≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

ネットで24時間お申込み受付中!アプリで郵便なし!全国対応!

債務整理中お金が必要な時に借りれる金融機関:いつも

| 会社名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市 |

| 代表電話 | 088-880-0777 |

| 創業 | 1993年2月8日 |

| 加盟番号 | 日本貸金業協会会員 第005847号 |

| 融資額 | 1〜500万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上65歳以下の有職者 |

| 最短審査時間 | 45分 |

今回ご紹介している消費者金融の中で最もバランスが良いと思われるのがいつもです。

金利も目立って高いわけでもなく、セブンイレブンのマルチプリントを利用して書類を返送すれば即日融資も可能です。

さらには初回60日間利息が無料のキャンペーンが発生すれば無駄な利息をカットすることができます。

LINEを使って担当者と相談・交渉ができるので、自分の思っていることを審査に盛り込むことができて悔いなく結果を待つことができます。

債務整理中お金が必要な時に借りれる金融機関:エース

| 会社名 | エース株式会社 |

| 本社所在地 | 神奈川県横浜市 |

| 代表電話 | 045-330-2011 |

| 創業 | 不明 |

| 加盟番号 | 日本貸金業協会会員 第005801号 |

| 融資額 | 1〜100万円 |

| 実質年率 | 7.00〜20.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

エースはまだ若い会社なので認知度があまりなく、新規顧客の獲得に意欲的なので成約率は非常に高いようです。

ただ上限金利も少し高めですし、郵送で書類を対応する必要もあるので融資までは若干時間がかかります。

借りやすさを求めるなら利用する価値はあると思います。

シングルマザーローンという商品が用意されており、借りれる金額は少ないですが金利もぐっと安くなり、子育てを頑張るお母様にはとてもありがたいサービスです。

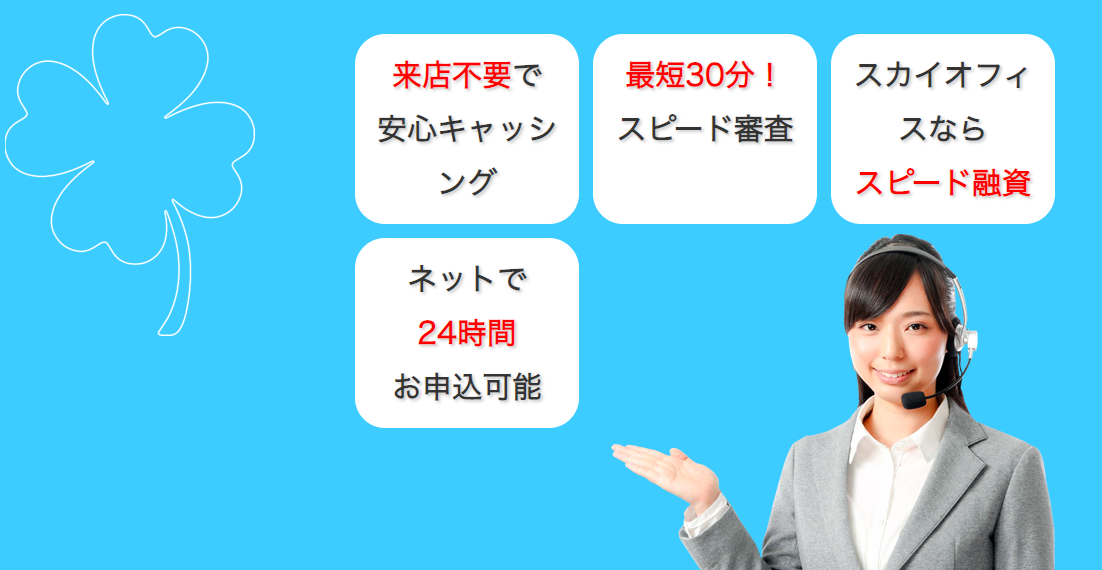

債務整理中お金が必要な時に借りれる金融機関:スカイオフィス

| 会社名 | 株式会社スカイオフィス |

| 本社所在地 | 福岡県博多市 |

| 代表電話 | 092-432-0801 |

| 創業 | 不明 |

| 加盟番号 | 日本貸金業協会会員 第001567号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 15.00〜20.00%(新規の方は20.00%以下) |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 30分 |

スカイオフィスはスピード融資をアピールしており、早い審査結果を期待する人向けの街金です。

上限金利は少し高めですし、即日融資となると訪問するしかないかな・・といったところですが、口コミを見ると高評価が多数寄せられています。

他社で断られた方でも柔軟対応と発言しているので、他の街金で審査落ちしてしまった2社目の申込で利用するのが理想的かなと感じます。

債務整理中お金が必要な時に借りれる金融機関:セントラル

| 会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市 |

| 代表電話 | 0570-038-038 |

| 創業 | 1973年 |

| 加盟番号 | 日本貸金業協会会員 第001473号 |

| 融資額 | 1〜300万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 30分 |

いつも同様、バランスよく使い勝手が良いセントラルは他社が初回融資10万円前後のところ、20〜30万円前後の初回融資も期待が持てそうな街金です。

審査によりますが、口コミの多くで20万円以上の借入に成功している方が多い印象です。

セブンイレブンのATMで入出金が可能なので、近くに銀行がないけどセブンイレブンならある!という人は使い勝手がいいでしょう。

初回30日間は利息が無料のキャンペーン付きです。

ステータスはいつもと似ていますが、使い勝手重視ならセントラルでしょう。

首都圏店舗も展開!

キャッシングはセントラルへ

債務整理中お金が必要な時に借りれる金融機関:ニチデン

| 会社名 | 株式会社日電社 |

| 本社所在地 | 大阪府大阪市 |

| 代表電話 | 06-6345-6677 |

| 創業 | 1967年 |

| 加盟番号 | 日本貸金業協会会員 第002388号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 7.3〜17.52% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 10分 |

ニチデン最大の魅力は100日間利息が無料で借入できるキャンペーンです。

3ヶ月以内に返済すれば実質無利息で借入できるようなものですし、上限金利も他社に比べて若干安いので利息カットを最重視するなら1番魅力的な街金です。

融資スピードも早くて人気は高いのですが、1点ネックがあり、サービスを利用できる地域が限られていることです。

全国どこからでも申し込めるわけではなく、近畿地方を中心とした7府県が利用対象となるため注意が必要です。

詳しく知りたい方は下記のまとめ記事よりご確認ください。

債務整理中お金が必要な時に借りれる金融機関:フクホー

| 会社名 | フクホー株式会社 |

| 本社所在地 | 大阪府浪速区 |

| 代表電話 | 0570-666-294 |

| 創業 | 1967年3月 |

| 加盟番号 | 日本貸金業協会会員 第001391号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 7.30〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

サービス面的には突出して良いところがないように感じるフクホーですが、街金の中では最も口コミを集めている関西屈指の人気消費者金融なのです。

主な利用者が「債務整理中の方」みたいなので、本記事でテーマにしている債務整理中にお金が必要な方が多く利用できているので成約率は非常に高い可能性があります。

即日融資は難しいですが、他社より多めの書類を提出して柔軟な審査を行ってくれるので、2社目の申込としては良いのではないでしょうか?

女性専用サービスとなるレディースローンも扱っています。

債務整理中にお金が必要な時とるべき7つの行動(まとめ)

債務整理中はお金に関する信用が0の状態ですから、お金が必要でも借りることすら困難なことは変わりません。

任意整理・個人再生で毎月返済を頑張っていても無理なら自己破産も視野に入れておきましょう。

あらゆる資産は失いますが、借金も0になり人生をリスタートするような感じです。

その後しっかり収入を築けばすぐに余裕のある生活に戻ることもできるかもしれません。

筆者である私も、数年前まで600万円前後の借金がありました。

買い物・ギャンブル・飲み会にて散財した結果でしょう。

仕事を変え、住まいを変え、家族にお金を借りながら生活を再建してなんとか3年ほどで全て返済するまでに至りました。

行動を起こすのは面倒ですし勇気もいることですが、さっさと状況を変えるにはできることをスピーディーに行うことです。

何をすべきか決まったら、今すぐ行動あるのみです!

《お金を作るためにできることをまとめた記事もご覧ください》