消費者金融の申し込みをしたけど、どれも審査落ちで1つも借りれなかった・・なんて経験ありませんか?

猛烈にイライラするのと同時に絶望感にも陥り、どうしていいかわからずにちょっとリスクある所から借りたりしていませんか?

貸金業の貸付は年々厳しくなっている部分もあり簡単にお金を借りれるところはなかなか存在しません。

本記事では

審査に落ちるような思い当たる部分はないのに何故かどこからも借りれない・・

過去に延滞したり債務整理してブラックなのはわかる、けどどこかお金を借りる方法はないのか?

このような悩みを抱える人に参考になる内容にまとめていきます。

消費者金融と一言で言ってもたくさんありますし、教えてもらえない審査の秘密もできるだけ解説していきます。

目次

- 1 消費者金融の審査に落ちる原因って何?

- 2 審査に絶対通過できる方法はあるのか?

- 3 審査で注目されるポイント

- 4 消費者金融の申し込みをする際に注意すべき点

- 5 ブラックでも新たにお金を借りるなら地方拠点の街金が理想的

- 6 ブラックでも審査に通過するためにできること

- 7 消費者金融の審査全滅後も新たに借りれる街金一覧

- 8 消費者金融の審査全滅後も新たに借りれる街金:セントラル

- 9 消費者金融の審査全滅後も新たに借りれる街金:アロー

- 10 消費者金融の審査全滅後も新たに借りれる街金:いつも

- 11 消費者金融の審査全滅後も新たに借りれる街金:フクホー

- 12 消費者金融の審査全滅後も新たに借りれる街金:プラン

- 13 絶対融資!?悪徳業者の融資には気をつけよう

- 14 街金の審査も全滅してしまったら?

- 15 本記事のまとめ

消費者金融の審査に落ちる原因って何?

消費者金融は審査の結果は教えてくれますがなぜ審査に落ちたか?審査の際に何を注目しているか?など詳しいことは教えてくれません。

この審査結果は消費者金融の社員さんですらわからないはずなので、電話して聞いても教えてくれないでしょう。

システムを使った審査が一般的なので審査落ちの原因は「予測」するしかないのです。

ただ一般的に祝える審査落ちの原因は大きく3つあるので紹介します。

消費者金融の審査に落ちる原因①:信用情報にネガがある

過去に個人信用情報を傷つけるような出来事があると消費者金融の審査には通りません。

大きなマイナス減点が入りシステムを使用した審査ではブラックは壊滅的です。

□任意整理

□個人再生

□特定調停

□自己破産

□61日以上を超える長期延滞

これらの金融事故を過去に経験して、まだ日が浅い人は履歴が残ってしまっているので新たな借入が難しい状況です。

特に延滞は1ヶ月くらいの延滞でも履歴が残ってしまったら半年くらい期間を空けないと審査に落ちる可能性が高まります。

消費者金融の審査に落ちる原因②:収入と借入のバランスが悪い

収入が低く、既に借入している分が多いということです。

新規の借入は返済能力があるかどうかを判断するための審査なので、年収がそこまでないのに既に複数社返済先があるとなれば新たに貸すのは消費者金融も怖いので見送りにされてしまいます。

特に年収の3分の1以上の借入をしている人は「総量規制」という法律に引っかかり新規借入は不可能になってしまうケースもあります。

※総量規制とは?

既に借入が年収の3分の1ほどある人には融資してはいけないという貸金業法。

つまり年収300万円・借入総額100万円の人は追加で借入ができないということ。

稼ぎがどの程度あるか?はかなり重要な審査基準ですから年収が低すぎるのも審査に落ちる原因となってしまうのです。

消費者金融の審査に落ちる原因③:連続申し込み

消費者金融の申し込みの履歴は信用情報の開示の際に消費者金融側で追うことができます。

連続申し込みや複数同時申し込みは貸し倒れのリスクがあるため、消費者金融など貸金業者は嫌がります。

連続でいくつも申し込んでいる人に全ての会社がお金を貸したら返済しきれなくなってしまうリスクがあるので、審査においてはマイナス要因となります。

仮に何社か同時に申し込んでしまった人は、信用情報ではない事が原因で審査落ちしている可能性もあります。

審査に絶対通過できる方法はあるのか?

消費者金融の審査で絶対に通るところはありません。

審査がある時点で100%は無理ですし、審査は返済能力を判断するために行われますのでブラック状態で絶対通る消費者金融はさらにありません。

もし100%融資など語っている会社を見つけたら闇金関連の可能性があるので注意してください。

ではどのくらいの確率で審査に通るのか?ですが、大手消費者金融が成約率を公開しているので比べてみましょう。

| アコム | アイフル | プロミス | |

| 2024.1月 | 39.4% | 37.2% | 34.8% |

| 2024.2月 | 40.6% | 36.1% | 36.9% |

| 2024.3月 | 39.5% | 36.0% | 35.6% |

| 2024.4月 | 41.3% | 34.9% | 42.3% |

| 2024.5月 | 42.0% | 36.7% | 40.8% |

| 2024.6月 | 41.7% | 37.0% | 41.9% |

| 2024.7月 | 37.8% | ー | 41.0% |

全国的に名の知れた大手消費者金融の成約率は50%以下です。

つまり2人に1人は審査に落ちているということなので、確実に借りれる消費者金融どころか半分の確率で借りれるところもほとんど存在しまいことがわかります。

各会社ごとに審査基準は違うのでバラツキはありますが、高くても40%前後しか成約率はないというのが現実ですので過度な期待をするのは禁物ですね。

審査で注目されるポイント

申し込みの際に記入する内容の多くが審査に影響する項目であり、内容次第で減点が入り審査落ちの原因となっていきます。

どうだったら審査に通る?という詳細は明かされていませんが一般的に審査で注目されるという項目をいくつかご紹介します。

いくら審査で重要な項目だからといって虚偽の申し込みをしてもバレてしまいますし、今の自分がどこで引っかかりそうなのかを把握する程度でご覧ください。

審査で注目されるポイント①:家族構成(★☆☆☆☆)

家族構成が原因で審査に落ちることはほとんどないと思われますが、1人暮らしよりは配偶者や子供がいる家族所有の人の方が審査では有利になります。

1人の場合は貸し倒れのリスクが高く、連絡がつかなくなったり住所が知らないうちに変わってたりと逃げられるリスクが高いからです。

一方で家族がいる方なら配偶者が返済できる見込みもありますし持ち家がある人なら簡単には転居することはないので逃げられるリスクが低いです。

審査で注目されるポイント②:会社規模(★☆☆☆☆)

働いている会社の規模も審査には影響します。

というのは、会社が倒産して無収入になるリスクがあるかどうか?を見ているのです。

仮に勤務先が大手企業で倒産の心配が少ない場合と、個人商店の従業員だったら個人商店の方が倒産リスクが高いとみられてしまいます。

勤務先が悪いとかそういう話ではないですが急に職を失うリスクがあるということです。

無収入になってしまったら貸したお金が返済されなくなる可能性が出ますので貸す側はリスクを負うことになりますから、勤務先情報はしっかり見られていると考えて良いでしょう。

審査で注目されるポイント③:勤続年数(★★★☆☆)

勤続年数は結構重要で、消費者金融によっては勤続1年未満は融資対象外と公言している会社もあるくらいです。

長く働いている人であればそう簡単に離職するとは思われませんので今の収入が継続的に入ってくると判断されますが、勤続年数が短いとまた転職したり離職する可能性があるかも知れないと判断されやすいです。

職が変われば収入も変わりますし無職になれば無収入にもなります。

申し込みの際に書いてある年収が長く維持されないというのは大きなリスクですから、今後も長く働き続けるであろう人の方が審査的には有利です。

会社規模にも関連しますが、自己都合ではなく会社都合の失業も慎重に判断してくるでしょうから、やはり勤続年数は1年以上ある方が安全だと言えます。

審査で注目されるポイント④:雇用形態(★★★☆☆)

雇用形態で見られるのは「毎月決まった金額の収入が安定的に入ってくるか?」を判断されます。

給料が多い少ないではなく毎月安定しているか?が重要で、もし消費者金融から借入できた場合に返済は毎月発生します。

給料が安定しない人だと滞る可能性もありますし延滞されるかも知れないので、意外と自営業で高収入よりも安月給でもサラリーマンの方が借りやすかったりします。

「正社員」が圧倒的に有利でそれ以外はどれも若干劣ってしまう傾向にあります。

| 正社員 | ◯ | 固定給という安定感が最強、失業のリスクが低い |

| 契約社員 | △ | 固定給だが会社都合の契約解除のリスクがある |

| 派遣社員 | △ | 固定給だが会社都合の派遣切りのリスクがある |

| 業務委託 | △ | 固定給だが会社都合の委託解除のリスクがある |

| アルバイト | △ | シフト次第で毎月の給料が変動、働けないリスクもある |

| 自営業 | △ | 収入が安定しない、無収入になるリスクもある |

| 無職 | × | 論外 |

もし今後転職を考えているなら正社員というステータスがお金を借りたりローンを組む際に有利ということを覚えておきましょう。

審査で注目されるポイント⑤:他社借入(★★★★☆)

他社でどのくらい借入があるかはかなり審査に響きます。

借入金額・借入社数が問題で、あまりにたくさんの金融機関から借りていると貸し倒れのリスクも大きいためかなり減点されてしまいます。

借入金額も年収の3分の1を超えていると「総量規制」という法律に引っかかり借りる事ができません。

いくら以内なら大丈夫という境界線は特にありませんが少ないに越したことはありません。

審査で注目されるポイント⑥:年間所得(★★★★☆)

収入=返済能力ですから年収はかなり審査に影響します。

借入希望額が仮に20万円だった場合、毎月最低でも1万円前後の返済は発生するので返済できるだけの収入があるかは判断されます。

あまりに年収が低すぎると審査NGになるリスクも高いですし、収入が多い分にはプラス要素しかありません。

借入したい金額に見合った年収は必要ですしあまり低いと生活保護のラインにかかるので、ある程度稼ぎを持っていないとお金を借りることも困難なことは知っておきましょう。

審査で注目されるポイント⑦:信用情報(★★★★★)

信用情報が悪いと大きく原点が入り、それだけで速攻審査落ちすることもあります。

消費者金融の審査に大枠は「収入と信用情報」ですから、過去にお金のトラブルがあった人にはなかなか融資してくれません。

消費者金融で審査が全滅している人は信用情報が大きく関わっているはずです。

信用が回復するだけの年数が経っていればいいのですが、直近5年以内に債務整理や長期延滞などの金融事故を起こしているとシステムに1発で弾かれてしまいます。

大手消費者金融は信用情報最優先の審査なので全滅は必須です。

消費者金融の申し込みをする際に注意すべき点

消費者金融の新車申し込みした内容をもとに審査されるので、虚偽の内容があったり数字を盛って書いたりすればバレた時にマイナスな影響を与える事が考えられます。

正直に書いておいた方がいい項目をお伝えするので、ここに関しては誤魔化すことなく正直に申し込むようにしましょう。

自分自身の注意で審査に通過できる確率を上げられる点となります。

申し込みの際に注意すべき点①:他社借入の金額は正確な数字を記入

情報入力の際に他社の消費者金融からいくら借りているか入力するところがありますが、ここは適当な数字を書かずに残債がいくら残っているか確認してなるべく正確な数字を書く方が良いです。

個人信用情報を確認されて残債がある程度把握される可能性も高いので、自分の借りている金額がわかっているか判断されるかも知れません。

あまり借りている金額が多いと総量規制という法律に引っかかり追加で借入が出来なくもなります。

ショッピングやクレジットのキャッシングは対象外なので、純粋に消費者金融から借りている借入額を正確に書くようにしましょう。

申し込みの際に注意すべき点②:年収はなるべく正確な金額を書く

年収は多く盛って書きすぎるのは良くありませんので、実際の年収と同じくらいで正確に書きましょう。

少なく書く人はいないと思いますが自分の年収に自信がなかったとしても嘘を書くよりは正確に書いた方がよく、場合によっては年収証明として源泉徴収票など求められるケースもあるからです。

消費者金融は基本50万円以下の借入は年収証明は不要ですがたまに求めてくる会社もあります。

その際に事実と大きく異なるとまたマイナス評価されますし、求められなくても収入証明書類は提出した方が審査的に有利になります。

また、年収を書く際ですが手取りの給料ではなく「総支給」の年収で記載してOKです。

つまり保険料や税金を控除される前の総支給額なので手取りよりは金額が大きく書けるはずです。

□源泉徴収票

□給料明細(2〜3ヶ月分)

□確定申告書

□納税証明書

申し込みの際に注意すべき点③:勤務先は現在の勤務先を書く

勤務先は問題ないと思いますが現職の勤務先を書きましょう。

大手企業や支店がたくさんある会社で働いている人は勤務先電話番号は自分が出社する事務所の番号で申請しておくといいでしょう。

勤務先は在籍確認の電話が来るので自分がそこに所属しているか確認されます。

間違っても前職の勤務先やこれから働く予定の勤務先を書かないようにして、ちゃんと在籍している勤務先を書くようにしてください。

在籍確認で今所属しているということが証明されなければ借入は出来ませんしそこで審査NGとなりますから、意外と勤務先は審査で重要なポイントになっているのです。

《在籍確認の電話がOK・NGになるケース》

| ◯ | あなたが直接電話に出て本人ですと名乗る |

| ◯ | 別の人が電話に出たが「離席中」とか「不在」で在籍していることが確認できる場合 |

| × | 別の人が電話に出て「在籍していない・知らない」と回答されて在籍確認が取れない場合 |

申し込みの際に注意すべき点④:借入希望額は最低必要金額にとどめておく

借入希望額は多くなればなるほど難易度が上がります。

これは誰でも想像できそうな所かと思いますが、借入額は少ない方が難易度も低いので必要な分だけにしておくのが鉄則です。

1回借入できてしまえば、返済しながら増枠してもらって追加の融資を借りることもできるようになるので最初から大金を借りようとする必要はありません。

とりあえず10万円くらい借りて、また後から困ったら10万円借りるというふうにしていった方がよく、いきなり50万円借りたい!となるとそれなりの年収が必要ですし信用情報的にNGとなることも考えられます。

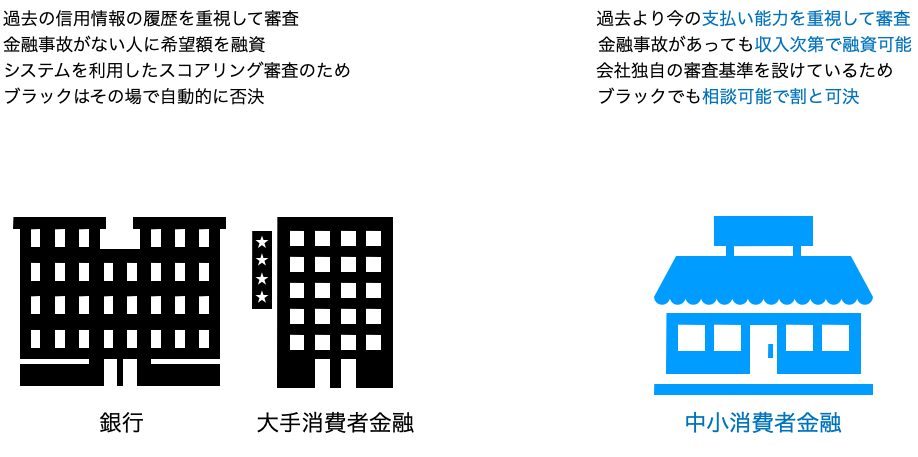

ブラックでも新たにお金を借りるなら地方拠点の街金が理想的

消費者金融に全滅してしまった人必見なのは、実はみんなが知っている大手の消費者金融の他に地方に拠点を置く審査が柔軟な神金融が存在するということです。

通称「街金」と呼ばれており、大手とは違って地域密着型の営業スタイルで過去の信用情報も大切ですが、今後の返済能力があればブラックでも多少多めに見ますよという姿勢なので借りやすいとも言われています。

消費者金融は大きく分けて「大手と街金」の2種類ありますので、全滅してしまった人も大手で全滅してても街金なら可能性があるかも!?という感じになります。

大手と街金にはどんな違いがあるか解説していきます。

| 大手 | 街金 | |

| 全国的な宣伝 | 広告 | 地域ごとの宣伝 |

| 高い | 認知度 | 低い |

| 新規・初めて利用 | 顧客種類 | 2社目以降が多い |

| ホワイトブラック全般 | 顧客属性 | 過去審査落ち |

| スコアリング審査 | 審査方法 | 独自審査 |

| 信用情報優先 | 審査基準 | 返済能力優先 |

| アコム アイフル プロミス レイク オリックス など |

主な代表店 | アロー セントラル フクホー エース いつも など |

消費者金融の審査が全滅だった方、左側の大手消費者金融ばかり申し込んで落ちまくってなかったですか?

認知度が高い分お客様の数が多いのが大手消費者金融です。

銀行が親会社のところが多いので資金力があり広告宣伝にお金をかけられます。

そして認知度が高まるので新規のお客さんをたくさん獲得できるのです。

新規のお客さんが多いことから信用情報を優先にして属性の良い人に融資していくビジネスが可能となります。

一方街金は大手のように申し込みの数が多いわけではありません。

認知度や資本力では勝てない部分が多いので、大手と差別化する方法として審査基準や審査方法で差をつけているようです。

大手が絶対お金を貸さない属性の人に対して独自の審査基準で融資できるようになっているので、大手でNGだった人も街金ならOKという事例がたくさん起こっています。

スコアリング審査と独自審査の違いとは?

街金は会社独自の審査基準があるので独自審査と言われています。

その基準は社外秘でしょうから分かりませんが、返済能力を重視した審査であることは間違い無いでしょう。

では大手が採用しているスコアリング審査とはどんなものでしょうか?

名前の通り「採点方式」の審査で、持ち点100点から減点方式でシステムによって審査されて基準点を下回ったら審査落ちになる方法です。

全てシステムが採点していきますので人情とかはなく少しでも大きな減点が入ればそこでアウトとなります。

街金もスコアリング審査は採用していと思いますが、それに加えて人間に夜独自審査が加算されるのでより人間味のある方が街金ということになります。

大手は件数が多すぎるので人の手を介して審査している暇がないのでしょう。

ブラックでも審査に通過するためにできること

信用情報に傷があってお金を借りれない人は、申し込みの際に1%でも審査落ちの原因をなくしていかなければいけません。

要はギリギリの戦いですのでできることがあれば何でも対応していくくらいの対応が必要です。

むやみに申し込むのではなく審査にプラスな影響を与えるような動きが重要なので、気をつけておきたいことを3点解説します。

審査通過のためにできること①:前回の審査落ちから6ヶ月以上間隔を空ける

消費者金融の審査落ちの記録は会社内で記録されており残っています。

ここでいう6ヶ月以上空けるのは「前回申し込んだことがある消費者金融に再度申し込む場合」は6ヶ月以上間隔を空ける方が良いというものです。

クレジットカード等もそうですが、審査落ちの履歴はすぐには消えませんし情報として社内で残されている可能性が高いです。

しかし6ヶ月経過すると履歴が一旦クリアになり、前回の申し込みとは違う結果になるケースがたまにあるのです。

他社借入や収入面に変化があれば前回ダメでも今回はいけた!なんて事もあります。

ただしあまり間隔を空けずに申し込んでしまうと自動的に審査落ちになってしまう事もあるので、あまり連続の申し込みは意味がありません。

今すぐお金が必要なのは承知ですが、短期間にたくさん申し込みをするのは逆効果なので最低でも3ヶ月くらいは間隔を空けて同じ消費者金融にチャレンジしてみる方が無難です。

審査通過のためにできること②:収入証明書を用意して提出する

収入証明書は50万円以上の借入となった場合は提出が必須となりますが、50万円以下の場合は消費者金融によって違うので必須とはなりません。

しかし審査を行う側としては年収が明確にわかる書類はとても参考資料になるので提出しておいた方が間違いなく審査はプラスに働きます。

申し込み時に自己申告で書いた年収は本当かどうか判断する方法が審査側はありません。

しかし年収証明が出されれば、年収が多い少ない関係なく「いくらまでなら融資可能か?」という判断ができるので金額は希望通りいくか分かりませんが成約する確率は上がります。

これから申し込みを検討している人は会社から年収証明できる書類をもらっておいた方がいいです。

□源泉徴収票(会社に言えばもらえる)

□直近2〜3ヶ月分の給与明細(会社に言えばもらえる)

□確定申告書(自分で持っているもの)

審査通過のためにできること③:融資希望額は必要最低限に抑える

希望額は多くなるほど難易度が上がりますし、収入が伴わないと借りれなくなります。

せっかく借入するなら少し多めに申請しときたい・・という思いもあるかもしれませんが、一旦10万円の希望額にしておくなど審査のハードルを下げておく方が借りやすくなります。

しかも1度借入ができれば、返済しているうちに増枠の申請ができるので追加で融資してもらえることもありますのでそこで大きく借入したら良いのです。

1番大変なのは最初です。

ここをクリアするためにも少ない金額でまずは成約を目指してください。

消費者金融の審査全滅後も新たに借りれる街金一覧

大手の消費者金融全滅後に街金に頼るならどんな会社がいい?という具体的な会社の紹介をしていきます。

街金にも各社強みがあり若干特徴が違うので自分が最優先したい部分に強みを持つ街金を選ぶのがベストです。

ここで紹介する街金に共通する項目を先にお伝えします。

□闇金ではない優良な街金であること

□保証人・担保なしで借りれること

□ブラックでも借りれた実績があること

□ネット上で全国各地から申し込みできること

| 街金名 | 金利 | 特徴 |

| セントラル | 4.80〜18.00% | セブン銀行ATMを使える利便性抜群の街金 |

| アロー | 15.00〜19.94% | 高い成約率で新規顧客の獲得に意欲的な街金 |

| いつも | 4.80〜18.00% | 利用枠も大きく接客対応も優れた安心の街金 |

| フクホー | 7.30〜18.00% | 口コミ評判全国トップの老舗町金 |

| プラン | 15.00〜20.00% | 毎月の返済額が安くて負担が少ない街金 |

全国探せば街金は山のようにありますが、多くのサイトでも紹介されてて人気の高い街金がこの5社です。

審査落ちして人が流れ着いて新たに成約しているケースも多いですので期待は持てますが、既にこの5社に申し込んだことがある人は同じ会社に申し込んでも結果は一緒になってしまうので初見の街金に進みましょう。

それぞれの街金を詳しく解説していきます。

消費者金融の審査全滅後も新たに借りれる街金:セントラル

| 会社名 | 株式会社セントラル |

| 所在地 | 愛媛県松山市 |

| 電話番号 | 0570-038-038 |

| 加盟番号 | 日本貸金業協会会員 第001473号 |

| 限度額 | 1〜300万円 |

| 実質年率 | 4.80〜18.00% |

| 審査時間 | 最短30分 |

| 返済方法 | セブン銀行ATM・セントラルATM・銀行振込 |

| 借入条件 | 20歳以上で定期的な収入と返済能力がある方 |

セントラルは街金の中でも企業規模が大きく10万円以上の高額融資も借りやすい印象があります。

成約率も結構高いので、大手で審査落ちしてもセントラルなら借りれる可能性が高いです。

サービスの内容も良くて、金利も最安4.8%と安いですし初回は30日間利息が無料になるキャンペーン付きなのであまり金利の負担なく利用できるのは大きなメリットです。

銀行振込が基本ですが、セブンイレブンのATMから振り込みや借入ができるようになっており、立地のハンデもなくなって使い勝手が非常に良い街金となっています。

《セントラルに電話して聞いてみた!》

他社の消費者金融で審査に落ちてしまったんですが、借りれる可能性はありますか?

当社規定の審査基準で進めさせていただきますがご相談は可能です。

消費者金融の審査全滅後も新たに借りれる街金:アロー

| 会社名 | 株式会社アロー |

| 所在地 | 愛知県名古屋市 |

| 電話番号 | 052-353-9900 |

| 加盟番号 | 日本貸金業協会会員 第005786号 |

| 限度額 | 1〜200万円 |

| 実質年率 | 15.00〜19.94% |

| 審査時間 | 最短45分 |

| 返済方法 | 銀行振込・来店 |

| 借入条件 | 24歳以上65歳以下の有職者 勤続11ヶ月以上 |

アローは新規顧客の獲得に意欲的なので成約率もセントラル同様に高く、自己破産や債務整理の経験があっても相談可能と公言しています。

つまり信用情報がブラックでも状況によっては融資しますと言ってくれているので非常に期待ができます。

大手で審査的に厳しかった人でも融資されるケースは口コミでも多くみられており、他の街金で審査がダメでもアローに流れて申し込んでみてもいいかもしれません。

審査はスムーズで、アロー専用アプリからアップロードを進めれば即日融資も狙えますし、金利も20.0%までいかないので早く完済できるならそこまでダメージにもならないでしょう。

《アローに電話して聞いてみた!》

他社の消費者金融で審査に落ちてしまったんですが、借りれる可能性はありますか?

対応は可能です。

まずはお申し込みいただき審査を進めさせていただきます。

≪株式会社アロー≫過去に自己破産・債務整理された方もご相談下さい。(要審査)

まずはご相談下さい。ネットで24時間お申込み受付中!アプリで郵便なし!

消費者金融の審査全滅後も新たに借りれる街金:いつも

| 会社名 | 株式会社K・ライズホールディングス |

| 所在地 | 高知県高知市 |

| 電話番号 | 088-880-0777 |

| 加盟番号 | 日本貸金業協会会員 第005847号 |

| 限度額 | 1〜500万円 |

| 実質年率 | 4.80〜18.00% |

| 審査時間 | 最短45分 |

| 返済方法 | 銀行振込・来店 |

| 借入条件 | 20歳以上で定期的な収入と返済能力がある方 |

大手消費者金融にも引けを取らない大きな利用枠を提供してくれるのがいつもです。

初回融資は少なくても利用しているうちに追加融資をしてくれるようになり、最大500万円まで枠も増えるので長い付き合いをするには最適です。

スマホアプリのLINEでいつも担当者に連絡をとって相談や書類提出ができるので利便性が抜群です。

初回融資の際には60日間利息無料という破格のキャンペーンもついており、大手消費者金融のスペックを少し上回るようなサービスが提供されているので、審査落ちが続いた後でいつもで借りれたら相当なメリットになると思います。

顧客対応も丁寧で素晴らしいと口コミで多く紹介されていました。

《いつもに電話して聞いてみた!》

他社の消費者金融で審査に落ちてしまったんですが、借りれる可能性はありますか?

総合的な審査により判断させていただきますので、相談は可能でございます。

消費者金融の審査全滅後も新たに借りれる街金:フクホー

| 会社名 | フクホー株式会社 |

| 所在地 | 大阪府浪速区 |

| 電話番号 | 0570-666-294 |

| 加盟番号 | 日本貸金業協会会員 第001391号 |

| 限度額 | 1〜200万円 |

| 実質年率 | 7.30〜18.00% |

| 審査時間 | 最短即日 |

| 返済方法 | 銀行振込・来店 |

| 借入条件 | 20歳以上で定期的な収入と返済能力がある方 自営業・会社役員は利用不可 |

債務整理中の方の利用がメインというフクホーは街金の中でも口コミの評価が高く、長く続いている老舗の街金です。

債務整理中でも利用できる=ブラックだけど借入ができているということになり大手消費者金融で審査が全滅でも借りることができると理解していいと思います。

必要書類が多かったり申請が面倒だと口コミには書かれていますが、それでも借りれる可能性が高いので期待値は高いはずです。

経営者層の人には融資はしていないようで、完全に一般の方向けサービスのようです。

女性の方ならレディースローンもフクホーにはあるので女性専用窓口に魅力を感じる女性利用者の方には最適です。

《フクホーに電話して聞いてみた!》

他社の消費者金融で審査に落ちてしまったんですが、借りれる可能性はありますか?

ご利用いただいている方もいらっしゃいますのでまずはお申し込みにお進みください。

消費者金融の審査全滅後も新たに借りれる街金:プラン

| 会社名 | 有限会社プラン |

| 所在地 | 大阪府浪速区 |

| 電話番号 | 06-6630-0911 |

| 加盟番号 | 日本貸金業協会会員 第002156号 |

| 限度額 | 1〜50万円 |

| 実質年率 | 15.00〜20.00% |

| 審査時間 | 最短即日 |

| 返済方法 | 銀行振込・来店 |

| 借入条件 | 20歳以上で定期的な収入と返済能力がある方 |

毎月の返済額が少なくて負担が軽い特徴があるのがプランです。

金利・枠に関しては他社と変わりませんが10万円の借入だった場合は毎月2000円の返済からでOKとギリギリで返済している方には重宝します。

大手や他の街金で審査落ち後も借りれた実績が口コミで見受けられますし対応の良さも評価されています。

他の街金で審査落ちしてしまったら最後の砦としてプランを選んでみるのも良いと思いますし、大阪在住の方ならネット申し込み後に来店すればそのまま即日融資も可能なので住まいが近い人は利便性も高いはずです。

《プランに電話して聞いてみた!》

他社の消費者金融で審査に落ちてしまったんですが、借りれる可能性はありますか?

総合的な審査となりますので現状はお答え致しかねますが、ご利用いただいている方もいらっしゃいます。

絶対融資!?悪徳業者の融資には気をつけよう

ブラックが原因でお金を借りれない人をターゲットに悪徳業者がSNSを使って「お金貸しますよ」と近づいてくる業者がありますが闇金関連の悪徳業者の可能性が高いので魅力的でも関わらない方が無難です。

どこからも借りれないとなると、10万貸します的な投稿が魅力的に感じることがありますが、貸してもらった後が大変ですからここはグッと我慢しましょう。

□絶対融資・100%融資など、必ず借りれるが謳い文句になっている

□審査なしで貸しますという業者

□個人的に融資しますという個人間融資

□融資を個別に勧めてくる業者や人

ここらに該当するものは関わらないようにしましょう。

もしお金を借りたり関わることがあると、莫大な金利で返済を求められたり何か他の商材を買わされたり違うトラブルに巻き込まれたりとすんなり返済して終わりというわけにはいきません。

個人が特定されていないSNSでの融資は近年トラブルになるケースが多いので要注意です。

街金の審査も全滅してしまったら?

ブラックでも借りれる街金で審査に全滅してしまったとなると、おそらく他に借入ができる民間企業はそうそうありません。

闇金や個人間融資は論外ですので、お金を借りるということ自体厳しい状況なのは間違いありません。

そうなると借りる選択肢だけでなく「稼ぐ」ことや物を売って「作る」選択肢も視野に入れていかないといけません。

消費者金融が全滅だった後に最後の手段としてできるお金を手に入れる方法をテクニックと併せて解説します。

①知人・家族からお金を借りる

自身の知り合いや家族からの借入なら利息もかからないですし、事情さえわかってくれればその場ですぐに貸してもらうことも可能です。

ただお願いしづらかったり人にお金がないことを知られたくないので気が引けるとは思いますが、本当に追い込まれたらそう入ってられません。

ただお金を貸してほしいと言っても断られる確率の方が高いでしょう。

なので人からお金を借りる時は「いつまでに完済できるのか?」「毎月いくらずつ返済するのか?」という返済計画を伝えましょう。

いつかまとまったお金ができたら返す!というのは当てになりませんし、そんないつになるかわからない話のために貸すのはリスクです。

相手に必ず返済ができる計画を伝えて、できれば少し色をつけて返すくらいの気遣いをすればもしかしたらあなたを信用して貸してくれる人がいるかもしれません。

②副業してお金を稼ぐ

お金が足りないなら稼ぐという根本的な努力で解決するのが本来1番理想的です。

借りたお金は返す必要があり結局お金が必要になるなら稼ぎが増えればお金を借りる必要もなくなるからです。

会社が副業禁止・・とか、本業が忙しくて副業する時間がない・・というのは言い訳で、本気を出せば時間の捻出もできるはずです。

寝る前の1時間2時間でも活動すれば月に10万円近く稼ぐことだって可能ですから、本気出して収入アップを目指しましょう。

《休日まとまった時間が作れるなら・・》

□単発バイト

ネットで「単発バイト 日払い」と調べれば色々でてきます。

空いてる日時にその日だけの単発バイトに入ってその日のうちに現金で給料を支給される働き方です。

イベント会場の設営や撤去だったりイベントスタッフのような突発的な現場が多いですが、1日で1万円以上稼げる現場もゴロゴロあるので月に4〜5回入るだけで5万円くらいは稼げることになります。

《家族や仕事の都合で時間の確保がかなり難しい》

□クラウドワークスなど在宅でできる案件

パソコンを持っていて普段使い慣れている人なら、web上でクラウドワークスなど調べてみましょう。

仕事の依頼がたくさんあって仕事内容と報酬が提示されており、自分が興味のある仕事を選んでタスクをこなすだけです。

納期があるものもありますが、隙間時間に進めることもできますし、急にできた隙間時間で業務もできるので忙しい人に最適な働き方です。

□配達パートナーやタイミーを使った隙間バイト

ちょっと空いた時間に稼ぎたい!という人はウーバーイーツの配達パートナーだったり、隙間時間にすぐに仕事ができる隙間バイトで数千円程度でもコツコツ稼ぐのもおすすめです。

通常のバイトのようにシフトを決める必要もなく、思い立ったタイミングですぐに仕事ができるので便利ですし頭を使わなくても気軽にできる仕事も多いですから気分転換にいろんな仕事にチャレンジしてみる楽しみもあります。

③お金に変わりそうなものを売ってお金を作る

高値で購入したものは状態が良ければ高値で売却できるかもしれません。

売却できればそのままお金が手に入りますし、働いてお金を作らなくても手取り早いです。

売りたくないものがあったり、売れる品物を所有していなければ使えない方法ですが、本当にピンチなら覚悟を決めて手放す勇気も必要です。

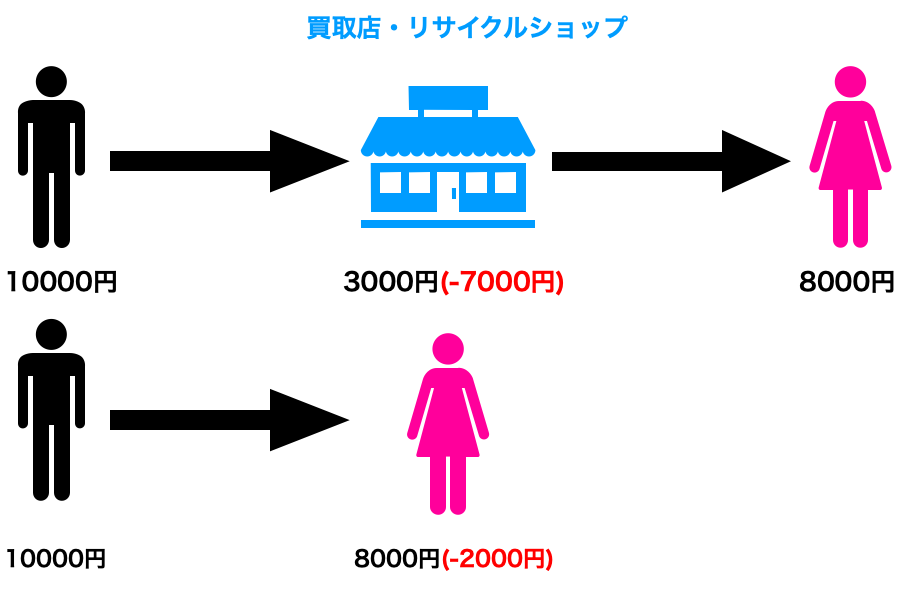

売るなら質屋に売るよりまずはメルカリなどで欲しい人に売却した方が高く売れるかもしれません。

なぜなら、質屋では買値で引き取られますが欲しい人に直接売れれば売値で売れるのでその分利益が出るのです。

特に洋服は消耗すると買取店でも価格がガッツリ下がってしまいますが、直接販売なら割と高く買い取ってもらえます。

アクセサリー・PC関連機器・ハイブランドの商品などは高値で買い取られるので本当に困った時は一旦現金に変えて、ちゃんと稼ぎが安定したらまた新しいものを買えば良いのです。

本記事のまとめ

消費者金融の審査に全滅してしまっても、世の中にはさまざまな審査基準の消費者金融がありますしブラックだからと言って一蹴されるところばかりではないことを覚えておきましょう。

街金全般はブラックでも審査に通ることが可能ですし、状況次第では10万円前後の融資を受けられます。

収入と他社借入のバランスが大事ですが返済能力を認めてくれる街金にフォーカスして新たな申し込みをしてみるのが良いと思います。

現在延滞中の支払いがある人はおそらくどこからも借入できないでしょうから、まずは延滞を解消して半年くらいは返済実績を作ったら新たな借入もできるようになるかもしれません。

借りたら返さなくてはいけないので、安易にお金を借りて返済できなくならにように、ちゃんと返済できる目処がある金額だけチャレンジするように心がけてください。