お金に困った際に貸してくれる金融機関といえば銀行・消費者金融ですね。

主に皆様が利用するのは消費者金融からの借入かと思います。

しかし必ず審査があるので申し込んで数時間後に「今回は見送り」なんて悲しい連絡が来たことありませんか?

貸金業者に申し込むときって本当にお金に困っているときなので、借入できないと相当な焦りや危機感を感じますよね。

そんな時に、こう思ったことはありませんか?

「どうしてもお金を借りたいのに審査に通らない理由って何なの!?なんで審査落ちの理由を教えてくれないのか」

「他にどこなら自分でもお金を借りれるのだろう・・」

厄介なのは審査に通過しても落ちても審査の詳細までは教えてくれませんので、予測するしかないのです。

しかし、審査落ちになりやすい原因をわかっていれば、不安要素をなくしていくことで次回から違う結果が得られるかもしれませんし、自身の信用を落とさない努力ができますよね。

今回の記事では「審査」に関して徹底的に解説していき、少なくとも10万円前後の借入は実現できるように進めていきたいと思います。

①消費者金融の審査を突破するための原因と対策

②消費者金融に頼れない時に役立つセカンドチャンスは何か?

③10万円借りたい時に難易度が低めの消費者金融

これさえ読めば審査に通るための方法が明確にわかりますので最後までお読みいただけたらと思います。

目次

- 1 お金借りたいのに審査通らない人の主な原因7選(ランキング形式)

- 2 お金借りたいのに審査通らない原因①:支払い延滞中

- 3 お金借りたいのに審査通らない原因②:総量規制オーバー

- 4 お金借りたいのに審査通らない原因③:金融ブラック状態

- 5 お金借りたいのに審査通らない原因④:年収が低い

- 6 お金借りたいのに審査通らない原因⑤:雇用形態

- 7 お金借りたいのに審査通らない原因⑥:複数社申し込み

- 8 お金借りたいのに審査通らない原因⑦:勤続年数が短い

- 9 信用情報に自信のない方はCICの取得をしてみては?

- 10 審査にどうしても通らないなら別の方法でお金を借りる

- 11 何も審査に通らないなら役所に相談して助けてもらえる

- 12 10万円前後の借入なら街金からの融資が理想的

- 13 10万円前後のお金が借りやすい街金はどこ?

- 14 お金借りたいのに審査通らないのはなんで?(まとめ)

お金借りたいのに審査通らない人の主な原因7選(ランキング形式)

早速解説していきましょう。

消費者金融での審査は「過去の信用情報+現状の生活水準」を総合的に判断して結果が出ます。

もちろん、消費者金融によって審査基準は違うので全て共通とは言えないのですが、ここで紹介する7つの原因は審査上必ずチェックされる項目ですので、皆様も要チェックしておきたい部分です。

| 原因 | 審査落ちに影響する重要度 |

| 支払い延滞中 | ★★★★★★★★★★ |

| 総量規制オーバー | ★★★★★★★★★★ |

| 金融ブラック状態 | ★★★★★★★★☆☆ |

| 年収が低い | ★★★★★★☆☆☆☆ |

| 雇用形態 | ★★★★★☆☆☆☆☆ |

| 複数社申し込み | ★★★★★☆☆☆☆☆ |

| 勤続年数が短い | ★★★☆☆☆☆☆☆☆ |

※あくまで当サイトの基準なので公式で発表されているものではありません

ここからそれぞれを詳しく解説していき、改善策もきっちり紹介したいと思います。

お金借りたいのに審査通らない原因①:支払い延滞中

何かしらの支払いを延滞している場合は100%審査に通らないと考えておいて良いかと思います。

そもそも自分の使ったお金をまともに払えない人に対して貸付してくれるほど良心的な貸金業者はありませんし、お金の管理ができていないとみなされてしまいます。

延滞はクレジットカードやカードローンに限らず、うっかり見落としやすい様々な支払いに関連します。

□クレジットカードの支払い

□カードローンの支払い

□携帯電話料金の支払い

□インターネット料金の支払い

早期に延滞を解消できればいいのですが、30日を超えるような延滞になるとCIC情報(個人信用情報)に傷がついてしまう可能性があり、61日以上の延滞になると金融事故として官報に掲載されてしまいます。

通称ブラックリストと言われるやつです。

審査に通過するための改善策

①早期に延滞を解消する

解消したからといってすぐに借入しやすくなるわけではありませんので、延滞を解消した次の回の支払いもしっかり支払いをしてから借入申し込みをするくらいの方が理想的です。

延滞を解消する経済力がない人は新たな借入は一旦諦めましょう。

お金借りたいのに審査通らない原因②:総量規制オーバー

貸金業法で定められた法律で、債権者の年収の3分の1を超える貸付は禁止という法律。

年収の3分の1を超える借入は総量規制オーバーとなるため債権者は借入できない。

つまり、年収が300万円の人が既に100万円の借入を他社からしている場合は総量規制ギリギリとなる為、お金を借りたくても審査に通らない状態です。

これは法律で決まっているルールなので、過去に延滞がなくても年収が1000万円以上あったとしても、年収の3分の1という基準を超えることができないのです。

一言で言うとお金の借りすぎと言うことですね。

もし年収300万円の人が他社借入80万円ほどにとどまっていれば、まだ20万円ほど借入できるチャンスはあるという事なのです。

審査に通過するための改善策

これ以上借入ができない状態にあるわけなので、今後借入をしたい場合にできることは2つです。

①現在の他社借入額を減らすこと

②年収を上げて借入余地を作ること

この2つしかありません。

お金に困っている状態で①を行うのは至難の業でしょうから、②を意識して収入アップを試みましょう。

そうすればお金を借りなくてもやっていける可能性も出てきますから収入源を増やすことが改善策といえます。

お金借りたいのに審査通らない原因③:金融ブラック状態

審査が通らない人の原因で1番多いのではないか?と思われるのがこちらの金融ブラック状態で、過去に延滞や債務整理を行なったことで官報に情報登録されてしまっている状態のことです。

ブラックは貸金業者が審査時に必ずチェックするもので、ブラック期間中の人は大幅に信用を落としてしまい、審査が通らない状態に陥ります。

CIC・JICC・KSCと呼ばれる3つの個人信用情報期間に情報が共有され、一定期間は信用が回復しません。

| 金融事故名 | CIC | JICC | KSC |

| 61日以上延滞 | 5年 | 1年 | 5年 |

| 3ヶ月以上延滞 | 5年 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

※完済してから必要な期間です

カードローンは主にCICとJICCが関係しています。

もし債務整理を行なった人は、債務整理した日から5年ではなく、支払いが全て終わってから5年必要なので、完済するまでに5年かかっていればトータル10年間もブラックのままということになります。

10年もお金を借りられない状態が続くのは相当ストレスになることでしょう。

審査に通過するための改善策

①債務整理直後なら最低3ヶ月ほど時間を空けて街金に申し込んでみる

②ブラック解消まで待つ

今お金が必要という人は②はおそらく現実的ではありませんね。

そうなると①です。

金融ブラックだからといって全ての貸金業者が借入NGなわけではありません。

一部、ブラックでも現状の支払い能力次第では融資を検討してくれる貸金業者があり、地方に拠点を構える中小企業の消費者金融(街金)です。

債務整理後すぐはリスクなので、3ヶ月ほど返済履歴を作ってからの方が審査的には若干確率が上がるかもしれません。

お金借りたいのに審査通らない原因④:年収が低い

年収が低いことが審査に通らない理由になることもよくあります。

しかし貸金業者が「年収〇〇万円以上必須」と条件を開示しているわけではなく、いくら以上年収があれば審査に通るという基準はありません。

審査基準は教えてもらえないので予測のお話しか出来ないところですが、収入が多いに越したことはありませんね。

年収156万円(月収13万円)以下になると生活保護を国から受給できますので、流石に年収156万円以下では貸金業者からの借入は難しいのでは?と考えてしまいます。

審査に通過するための改善策

①収入をアップさせる

収入面は稼ぎを増やすしか方法はありませんが、年収いくらになったらOKという基準がない分どの程度アップしたらいいかもわかりません。

収入が上がれば借入をしなくても済むかもしれませんし、改善が難しいところでもあります。

明確な基準値がない分ここはそんなに意識して改善しなくてもいいかもしれませんね。

お金借りたいのに審査通らない原因⑤:雇用形態

同じ仕事をしていても雇用形態によって審査に通らないケースもたまにあります。

あまり雇用形態に拘ったことがない人も多いかもしれませんが、お金を貸す側としては雇用形態によって安心感が変わってくるのです。

| 雇用形態 | 借りやすさ | 理由 |

| 正社員 | ★★★ | ・毎月安定した収入が得られる ・会社都合の解雇がない |

| 契約社員 | ★★☆ | ・毎月の収入が変動する場合がある ・会社都合で解雇・契約満了といったことがあるのでいつ無収入になるかわからないリスクがある |

| 派遣社員 | ||

| 業務委託 | ||

| アルバイト | ||

| パート | ||

| 自営業 | ||

| 学生 | ||

| 無職 | ☆☆☆ | ・無収入は返済能力がないのでNG |

ここで大切なのは収入が多い少ないではなく「いかに継続的に一定の収入が得られるか」です。

自給制のアルバイトだとシフトを減らされてしまえば収入は減りますし、派遣社員や契約社員も切られてしまえば無収入です。

さらに安定性という観点で、2つの収入の質を比較してみます。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 累計 | |

| Aさん | 20万円 | 20万円 | 20万円 | 20万円 | 20万円 | 20万円 | 120万円 |

| Bさん | 10万円 | 0円 | 90万円 | 5万円 | 5万円 | 30万円 | 140万円 |

AさんよりBさんの方が収入は多いですが、評価されるのはAさんです。

貸金業者の返済は毎月発生しますので、毎月お金が返済されそうな人という観点でみるとBさんは若干不安がありますよね。

雇用形態によってこういうバラつきがあったりするので、安定する正社員が1番有利とされています。

自営業で年収が高い人も安定性という部分では審査で若干不利になってしまうのが残念なところです。

審査に通過するための改善策

①正社員として雇用される

②月給制の職に就く

転職してまで正社員を求める必要は全くありませんが、今後転職や就職の予定がある人は①と②を意識して職を探すと、借入する際は有利になるという点だけ把握していただければと思います。

年収がそこそこ高ければ雇用形態のハンデは突破できると思いますので、そこまで気にすることもないかもしれません。

お金借りたいのに審査通らない原因⑥:複数社申し込み

うっかりやってしまいがちなのが複数社申し込みです。

□1度に2〜3社の貸金業者に申し込んでいる

□審査に何度も落ちてしまい1ヶ月で3社以上申し込んでいる

同時に複数申し込む・短期間にたくさん申し込む、これが複数社申し込みといい一時的に信用を落とす可能性が高まります。

貸金業者は審査時に過去の申し込み履歴や融資状況を確認しているのです。

そんな時に自分の会社以外にも申し込んでいるとなると、貸し倒れの危険性を考えたりなぜそこまでお金が必要なのか?と不審に感じることが多く、結果審査に通らないことがあります。

審査に通過するための改善策

①申し込みをするときは1社ずつ申し込み、同時に2社以上申し込みしない

②審査に通らなかったら一旦時間を空けてから再度違う貸金業者に申し込む

こちらはすぐに改善できるので気をつけておきましょう。

もし審査落ちしたら次の申し込みまで最低でも3ヶ月、理想としては6ヶ月位間隔を空けて申し込んだ方が余計なところで引っかかって審査落ちする心配もなくなります。

急ぎなのはわかりますが、慌てても審査は変わってくれませんので適当な申し込みは避けて狙った貸金業者で1発で借りれるように準備しましょう。

お金借りたいのに審査通らない原因⑦:勤続年数が短い

現職の勤続年数が短いと、審査では少し不利になってしまうことがあります。

| 勤続年数が長い | しばらくこの会社でお勤めされる可能性が高い。 すぐに離職して収入を失う心配が低いので安心できる |

| 勤続年数が短い | 転職を繰り返しているのかな? 今の職場でどのくらい勤続されるか予測が出来ないからまた離職するとなると返済が遅れたりする心配がある。 |

こう判断されてしまうのです。

転職や離職=一時的に無収入になる可能性が高くなる→返済が滞る

このように考えると、今の職場で長く働き続けるかどうかの判断はとても重要なのです。

貸金業者の中には融資条件に「勤続11ヶ月以上」などと設定している会社もあるくらいなので、やはり勤続年数が短いことで審査に通らないことは結構発生しているかもしれませんね。

審査に通過するための改善策

①勤続年数1年以上を超えてから申し込みする

②今の職場で退職を考えている人は先に借入を済ませておく

まだ今の会社に入社して短い人は①のように勤続1年を目指してください。

それからの方が審査的には通りやすいと思われます。

仕事を変えるため、一時的に借入を考えている人がいれば②のような対応が理想的で、勤続しているうちに融資を受けて、その後に転職活動に移った方が間違いなくスマートです。

仕事を辞めてから「前職で2年勤務してました」と言ったとしても、既に辞めている会社の勤続年数はカウントされないので先に借りておくことをお勧めします。

信用情報に自信のない方はCICの取得をしてみては?

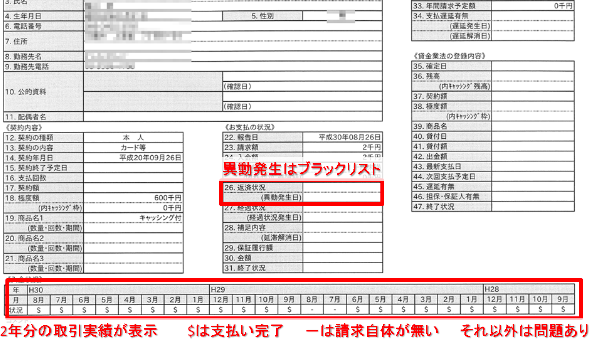

誰でも手軽に自身の信用情報を確認する方法がCICの開示です。

CICに自身の情報開示を問い合わせれば、返済遅れが記録されていたりブラック情報が確認出来たりするので、何回やっても審査に通らない人は1度確認してみるといいでしょう。

CICのホームページからスマートフォンで簡単に取得ができますが、その場合はクレジットカードが必須になるのでご注意ください。

□営業時間は8:00〜21:45

□開示手数料1000円が発生する

□支払い方法はクレジットカード

※郵送での開示もありますので、上記が厳しい方は郵送対応で開示もご検討ください。

開示が完了すると下記のような情報が得られます。

「26.返済状況」のところに異動と記載されている人はブラックリストになっている証拠です。

逆に言えば、異動になっていないならブラックリストではないとも言えるのでここは一安心ですね。

さらに注目なのは一番下に書かれている毎月の返済状況ですが、直近2年分の支払い実績が表示されており自身の返済状況を確認することができます。

$・・支払い済み

ー・・支払い未発生

A・・支払い遅延

直近3ヶ月でAがついている人は支払い遅延が信用情報に載ってしまった状態ですので、審査に通らない原因になっている可能性があります。

直近6ヶ月は$がついている状態なら審査状況は変わるかもしれませんね。

審査にどうしても通らないなら別の方法でお金を借りる

お金を借りたいのにどこも審査に通らないときは、現状の支払い負担を軽減して乗り切るか別のところからお金を借りてなんとか凌ぐ方法を考えてみましょう。

本当に審査に通らない人はどこに申し込んでも結果は一緒ということもありますし、借りれるところが絶対1つくらいあるかというとそういう訳でもありません。

下記で3つの方法を紹介しますので、もしチャンスがあるなと思う方は試してみてください。

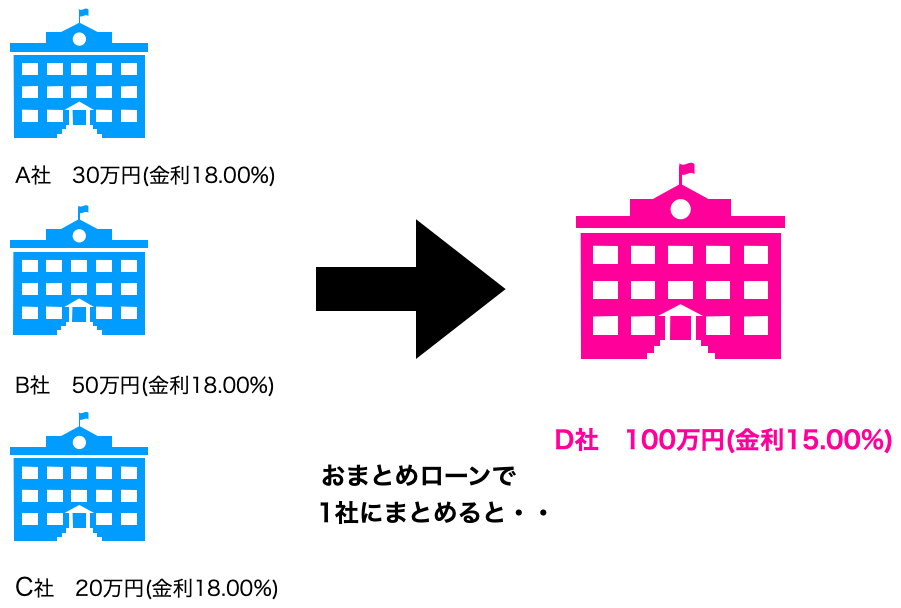

現状の支払い負担を軽減する:おまとめローンを利用する

おまとめローンは他社借入を1社にまとめて支払うことで、今までよりやすい金利で支払いができる画期的な貸金業者です。

支払い日も1日にまとまりますし、利用金額次第では3〜5%ほど金利を削減することができるので、完済するまでに数十万単位で利息をカットすることができます。

単純に考えますと、金利18%だと100万円借りた場合に年間18万円が利息となりますが、金利15%に引き下がれば100万円借りた場合に年間15万円の利息となりますので、3万円も無駄な費用がカットできるのです。

おまとめローンの上限金利は多くが15%なので、成約さえすれば大幅な利息カットが可能です。

支払い負担が軽減されれば今までよりお金に余裕が生まれますし、他で借入しなくても凌げるかもしれませんね。

どこでおまとめローンをしたらオススメ?と気になる方は下記の関連記事をご覧ください。

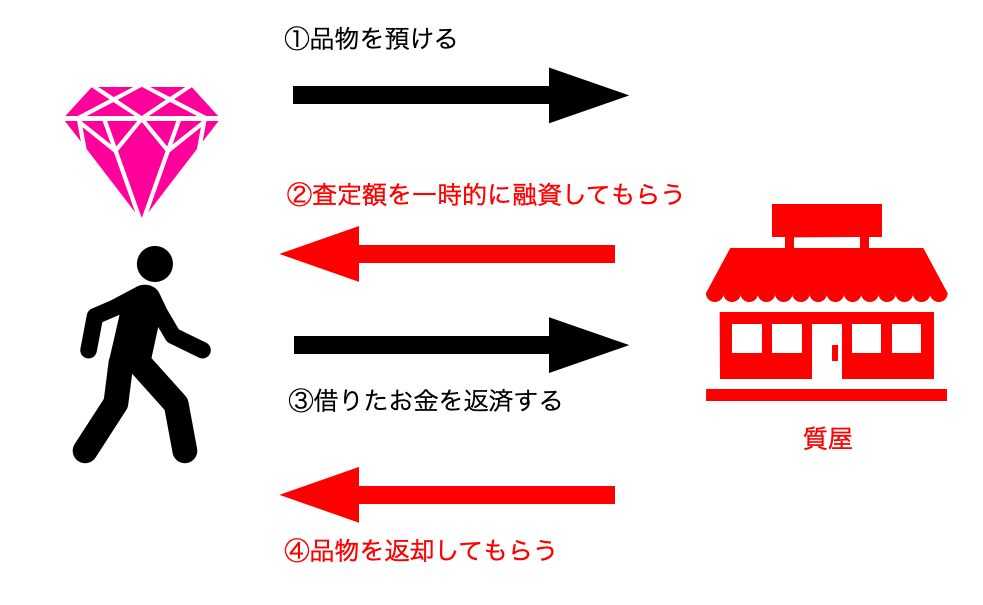

別のところからお金を借りる①:質屋でお金を借りる

質屋はブランド品や金・プラチナなどの買取を行ってくれるお店ですが、実は担保を預けてお金を借りることができます。

売るのではなく預けるのです。

私物を持ち込んで査定してもらいます。

査定でついた金額のおよそ70%を貸付してくれ、ちゃんと返済ができたら担保にしていた品物を返してくれるシステムです。

もちろん返済できなければそのまま品物は売却扱いになり戻ってきません。

返済の目処が経っており、本当に一時的にお金を借りたい人にはありがたいサービスですが、いつ完済できるか目処も立っていない人からすると永遠に品物が返ってこない状況なのでデメリットの方が大きいかもしれませんね。

利用するにあたって注意すべき点もあるので、よく検討して利用してみましょう。

□全国どこの質屋でも対応してくれるか不明なので、最寄りの質屋に対応可能か確認してからの方が良い

□まとめったお金を借りれるだけの査定額がつくかわからないので借りれない可能性もある

□担保で預けている間はその品物は利用できないので、頻繁に使うものは預けない方がいい

別のところからお金を借りる②:国の貸付制度を利用してお金を借りる

生活福祉資金貸付制度をご存知でしょうか?

2020年から蔓延した新型コロナウイルスで失業や減収した人への支援として注目を浴びましたね。

厚生労働省が管轄で国民へ資金貸付を行う生活再建制度のことです。

「低所得世帯・障害者世帯・高齢者世帯」に対して生活の中で必要な資金を無利子で融資する制度で、個人向けの支援でも緊急小口資金という制度があります。

自己都合の借入は緊急小口資金になるでしょう。

無利子で10万円まで国が融資してくれますし、信用情報の審査はないのでブラックリストでも延滞してても審査には関係ありません。

どちらかというと住居を構えてちゃんと働いているか?が大事な審査になります。

信用情報に関係なく借りれるので困ったときはご自身の地域の役所に問い合わせて詳細を聞いてください。

審査基準や注意点は下記の関連記事に記載してますのでご覧ください。

何も審査に通らないなら役所に相談して助けてもらえる

審査に通らずどこからもお金を借りれず、本当に生活が困難になった場合は役所に相談して生活保護を受けることもできます。

これは最終手段に近いものとなりますが、「生活必要費ー年金・児童扶養手当=生活保護費」として支給してもらえます。

ただし生活保護を受けるにも対象となる条件があります。

□貯金・不動産(家など)・自動車などの活用可能な資金がない

□年金や社会保障で受給できる金額では足りない

□働けない状況

□働いていても所得が少ない(年収156万円以下)

資産的なものを何も持っておらず、年収も低く生活が困難な場合に受けられる内容となっています。

年収は300万円ほどあるが、買い物・ギャンブル・投資などで失ってしまったお金を埋め合わせるための貸付は行っていません。

浪費によって生活難になってしまっている方は生活保護の対象にはならないので、何も審査に通らず生活保護も受かられないとなったら、日払いのバイトをするか知人に頭を下げてお金を借りるくらいしか出来ることはなさそうです。

10万円前後の借入なら街金からの融資が理想的

お金を借りるにしても、どのくらいの金額を借りたいかによって頼れる貸金業者は変わってきます。

気軽に利用できる消費者金融の中にも大手と中小企業に分かれており、融資額や審査基準など色々違ってきます。

ちなみに中小消費者金融のことを総称して「街金」と呼びます。

| 融資額(目安) | 審査方法 | ブラック | |

| 大手消費者金融 | 30〜50万円 | 自動 | × |

| 中小消費者金融 | 9.9〜20万円 | 手動 | 相談可能 |

一言で言えば、大手は借りにくいがまとまったお金を借りれる・中小は借りやすいが少額融資が多め

といったところです。

特に認知度で劣る中小消費者金融は大手で審査落ちした人が流れてくる傾向もあり、大手では審査落ちでも街金で審査通過という事例が多発しています。

10万円前後のお金が借りやすい街金はどこ?

ネットで数々の街金が紹介されていますが、やはり重視したいポイントは「街金側がユーザーに向けてどんな発言をしているか?」という点が大きいかと思われます。

口コミ情報だけではなく、街金が「ウチはこうなんです!」と言っている情報も考慮したいですよね。

そこで、当サイトで街金のキャッチコピーを色々調べて借りやすそうな街金をピックアップしてみました。

上段でもお話した、審査に通らない原因を解消した上で借りやすそうな街金に申し込んでみましょう。

街金名をクリックすると公式ホームページにアクセスできます。

| 街金名 | キャッチコピー |

| アルコシステム | 過去に自己破産や債務整理された方もご相談下さい。(要審査) |

| アロー | 過去に自己破産や債務整理された方もご相談下さい。(要審査) |

| キャレント | 大手消費者金融、カードローンの審査が通らなかった方でも柔軟な審査で対応致します。 |

| フタバ | 大手消費者金融やカードローンの審査が通らなかった方もお申込みください。 |

| フクホー | 大手消費者金融と比較し審査を柔軟に対応 |

どれも期待が持てそうなキャッチコピーですね。

どの会社もセカンドチャンスがありますよという内容の発言ですので、2回目以降の申し込みでも柔軟に対応してくれると思います。

大手で審査に通らないと悩んでいる方はまず街金に試してみて結果を待ちましょう。

お金借りたいのに審査通らないのはなんで?(まとめ)

審査に通らない理由は予測するしかありませんので、誰も結果は教えてくれません。

消費者金融はお金を貸すことで利息で儲ける会社なので本来は多くの人にお金を貸していきたいはずなのですが、それでも貸すことができないのは必ず原因があるわけなので、審査で重要になる原因は把握しておく必要がありますね。

お金を借りるのは返済を伴うので今後の生活がもっと苦しくなる可能性が高くなります。

お金を借りる前にできることはやっておきましょう。

・浪費を無くすよう自己管理を徹底する

・無駄に払っている細かな支払いを見直す

・収入を上げられるように空き時間をうまく活用する

今から新たに借りたいと考えている方は、借りなくてもいい方法に全力で脳みそを使っていきましょう。

きっと乗り切る方法があるはずです。