消費者金融で借入する際は必ず審査が存在します。

お金に困っているときに頼っているので審査に落ちるなんて嫌ですね。

少しでも審査通過の可能性を高めて、審査が通りやすい消費者金融からお金を借りれたら理想的だと誰もが考えるはずです。

過去に金融事故を起こしてブラック状態の人はほとんど消費者金融の審査に通りませんが、それでも少額融資してくれる神金融は日本中に多く存在します。

「債務整理(任意整理・個人再生・自己破産)したことあるけどお金が必要になった」

「過去に長期延滞していた事もあるが、それでも借りれる所があれば申し込みたい」

このようにちょっと信用情報に自信がない方でも希望を持てる審査激甘街金を紹介していきます。

目次

消費者金融の審査はなぜ行われる?

審査が行われる理由を一言で言うと「貸したお金が返ってくる見込みがあるか判断するもの」です。

身近な出来事で言うと、知人にお金を貸して欲しいと言われた時にすぐにOKと言えるか・ちょっとどうしようかなと悩むかが審査と同じ要領です。

消費者金融のビジネスは見ず知らずの人にいきなりお金を貸して欲しいと言われて貸すビジネスです。

本当にこの人にお金を貸して大丈夫かな?と心配になるのは自然な考え方です。

そこで、個人信用情報などを頼ってこの人が過去にどういったお金の使い方をしてきたか?というデータを元に貸すか貸さないか判断するものが審査です。

消費者金融の融資には審査が必須と法律でも定められており、審査なしにサクッと大金を貸すのは禁止されています。

過去にお金のトラブルを起こしたことがなく、収入も毎月安定していれば大体審査は通ります。

しかし、延滞・債務整理・自己破産など自分の使ったお金さえ返済できずにトラブルを起こしている人には簡単にはお金は貸せないでしょうから仕方ありません。

審査なしで借りれるところを探している人も多くいますが、そんな会社はないことを覚えておいてください。

よく見かける「審査激甘」の定義とは何か?

審査激甘というのは審査を適当に行ってお金を貸してくれるわけではありません。

本来大手消費者金融はスコアリング審査といってシステムを使って自動審査するところですが、人力で独自の審査基準を設けて柔軟に審査対応してくれる会社が審査激甘といわれる消費者金融です。

主に中小企業の地域密着型消費者金融(街金)が審査激甘金融と言われています。

| スコアリング審査 | 独自審査 | |

| 審査方法 | 減点方式 | 総合審査 |

| 審査基準 | 過去の信用情報重視 | 現在の支払い能力重視 |

| 金融ブラック | × | 相談可能 |

つまり、過去にブラックになるような出来事があったとしてもちゃんと返済する収入があれば柔軟に審査を進めてくれるのが独自審査であり、ブラックな時点で1発アウトのスコアリング審査とは違った審査となります。

これがブラックでも審査に通る神金融が採用している審査方法なので審査激甘と言われているのです。

大手で審査がダメだったとしても、街金なら審査に通った!という口コミが多いのも独自審査を採用しているからと言えます。

債務整理・長期延滞を経験している人は大手ではほとんど審査に通過できません。

ブラックでも借入したいと思うなら、街金に申し込むことが唯一借入できる手段ということです。

だからといって街金なら必ず借入できるわけではありませんし、ブラックOKというのもあくまで相談や審査は可能ですというスタンスに過ぎませんので過度な期待なしないことです。

審査で注目されるポイントはしっかり把握しておこう

街金の審査は申込された情報をベースに行われ、個人信用情報機関に問い合わせてベータと照合しながら進められるので、最初の情報入力がとても大切になります。

あとは自身の現状が審査に有利な状態か?不利な状態か?も把握しておくことで審査結果をなんとなく見込むこともできてくると思います。

審査の可否は伝えられても詳細な理由までは教えてくれませんので、注目ポイントだけでも知っておいてより有利に審査を進められるように準備しておくことが理想的です。

審査で注目されるポイント①:勤務先

審査のために勤務先を変えることはできませんが、やはり大企業だったり名の知れた会社で勤務している方が有利になることは間違いありません。

要はあなたがどうこうではなく、会社が倒産するリスクが低い方が審査的には良いのです。

決して小さな会社がダメなわけではありませんが、資本力があってちゃんと給料も支払われる信用ある会社に勤めていた方がお金を貸す側は安心するのです。

簡単に変えられない部分ですが一応知っておくだけ知っておいてください。

審査で注目されるポイント②:勤続年数

現在の職場での勤続年数は長ければ長いほど審査的には有利になります。

20年勤続している人が今の会社をすぐに辞めることは考えにくいが、まだ勤めて1ヶ月の人はもしかしたらすぐに離職して無収入になってしまうかも知れないですね。

仕事が長く続く人かどうかは審査においてとても重要です。

申込時に記入された年収によって審査するわけですから、この収入が続くのであれば安心ですが、もしすぐに仕事が変わって収入が大幅に低下してしまえば返済することが困難になるわけです。

そういったリスクを考えると長くお勤めされている人は優遇されることは仕方ありません。

まだ働き始めたばかりの人は少し勤続年数を稼いでから申し込んでみるのもアリかもしれません。

審査で注目されるポイント③:配偶者

配偶者がいる方が審査は有利です。

家庭があるのは大きなプラス要素であり、独身の人だと何かあったら逃げることもできますが家庭がある人はなかなかそうもいきません。

貸した後に返済されないとか、連絡がつかないというリスクも配偶者がいる人の方が低リスクですから、貸す側としては安心材料となるわけです。

そこまで大きく審査結果に影響するとは考えにくいですが、一応見られていることは知っておいてください。

審査で注目されるポイント④:年収

年収は高い方がもちろん有利になります。

少ないよりは多い方がいいですが、具体的にいくら以上必要という決まりはありません。

自分が借りたい金額に対して年収がどのくらいか?という点を審査では注目されるので、欲しい金額が10万円ほどならそこまで高い年収は必要ないと思われます。

無職で年収0円の人は流石に借入は厳しくなるでしょう。

審査で注目されるポイント⑤:他社借入

他社の消費者金融から借入がある人は、借入社数・借入金額が多ければ多いほど審査にはマイナスに影響します。

他社借入社数が4社を超えるとかなり厳しくなってくるのと、他社借入額が年収の3分の1を超えると総量規制という法律に引っかかり借りることができません。

嘘の申請をしても個人信用情報を開示すればどのくらい借入が残っているかすぐにわかってしまいますので、申込時には正直に書いておいた方がいいです。

審査で注目されるポイント⑥:雇用形態

意外と重要なのが雇用形態で、毎月安定した収入を得られるかどうかがポイントとなります。

借入の返済は毎月定額で発生するのが一般的ですから、毎月の収入も安定した定額得ていることが貸す側としては望ましいのです。

なので正社員雇用のような毎月決まった月給制で会社都合の失業の心配もないのが1番好条件となり、パートやアルバイトのようにシフトによって毎月の収入が変動したり、派遣社員のように契約解除がある雇用形態は若干不利になることがあるのです。

だからといって雇用形態を変えることは難しいですが、今後就活をしたり雇用形態を変える機会がある人は参考にしておいてください。

| 雇用形態 | 借りやすさ | 雇用形態 | 借りやすさ |

| 正社員 | ◎ | アルバイト・パート | △ |

| 派遣社員 | ◯ | 自営業(フリーランス) | △ |

| 契約社員 | ◯ | 無職 | × |

| 業務委託 | ◯ |

審査で注目されるポイント⑦:借入希望金額

借入希望額は少ない方が審査は通りやすいです。

10万円希望する人と50万円希望する人では全然難易度が違ってくるのです。

ちょっと多めに借りておいて、困った時に使おうとか考えて必要金額より多めに希望する方もいると思いますが、それは審査の難易度を高めてしまうので、審査に不安がある人は最低限の金額に抑えておくことをお勧めします。

審査に通ってしまえば後から追加借入したらいいので、最初はハードルをグッと下げることを意識してください。

審査通過の注意点は正しい申込を行うこと

申込の時に少しでも不利な部分を隠そうと虚偽の申込をしてしまうケースがよくありますが、街金側がその情報を真に受けるわけもなく、本当の情報と照らし合わせて審査を行うのです。

つまり、申込内容に嘘がないことが最も重要になるということです。

特に年収・他社借入は盛って書いてしまうことが多い部分ですが、情報開示を行えばすぐにバレてしまう点ですから事実に近い数字を記載する必要があります。

他にも申込内容にミスがあったら余計なところで審査落ちにつながってしまうことも考えられるので、ちゃんと間違いない内容を申し込んでいるかが審査通過に影響してくるのです。

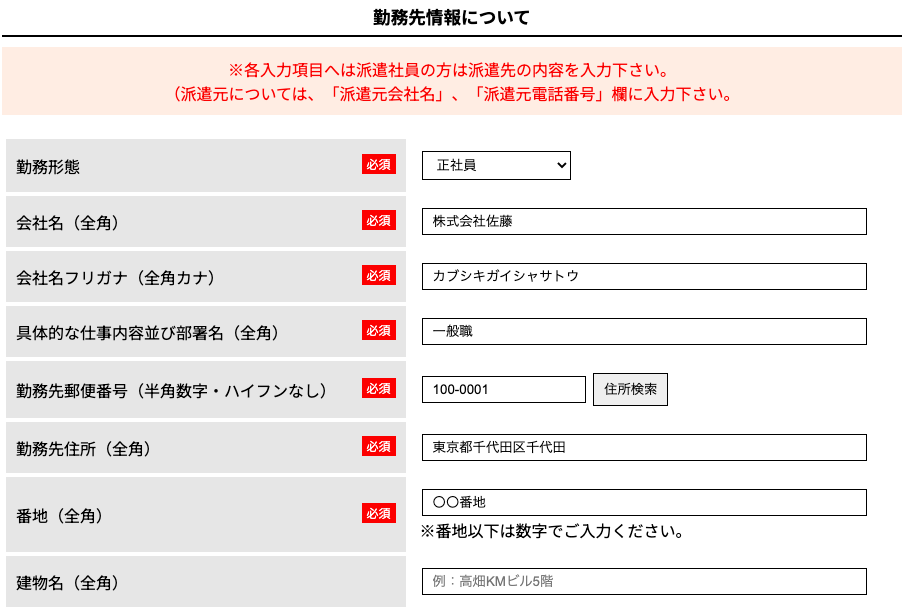

実際に申込の流れをスクリーンショットにして説明していきます。

実際の申込画面を見ながら解説します

街金の中でも高い成約率を誇る「アロー」の申込画面で見ていきましょう。

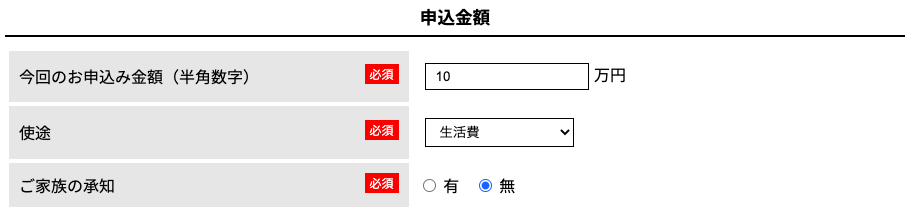

まず一番最初に希望額と用途が聞かれます。

《注意①》

希望金額は必要最低限に留めましょう。

多めに借りておいて困ったときに使いたい!という気持ちはわかりますが、希望額が高いとその分難易度が高くなるので借りること最優先で考えた時に少ない金額の方が有利となります。

《注意②》

利用用途は生活費で問題ないでしょう。

ギャンブル・他社の返済は絶対にNGです。

そんなことのためにお金を貸してくれる街金はありません。

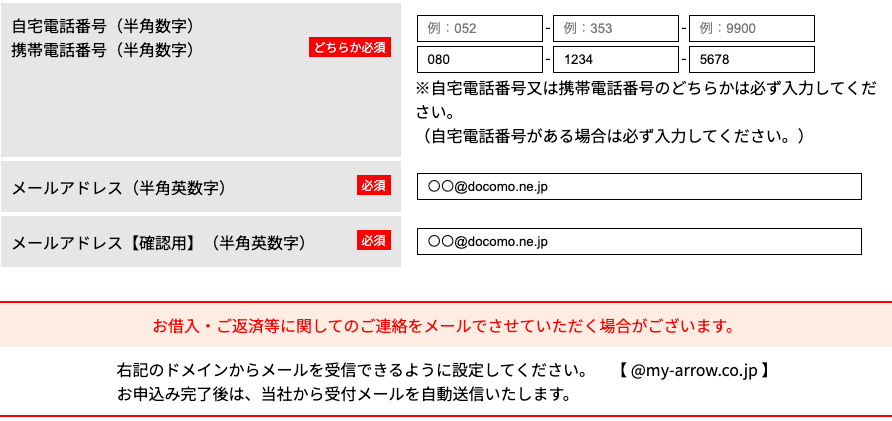

こちらは特に気をつけるポイントはありません。

自身の情報なので間違いのないように入力を進めます。

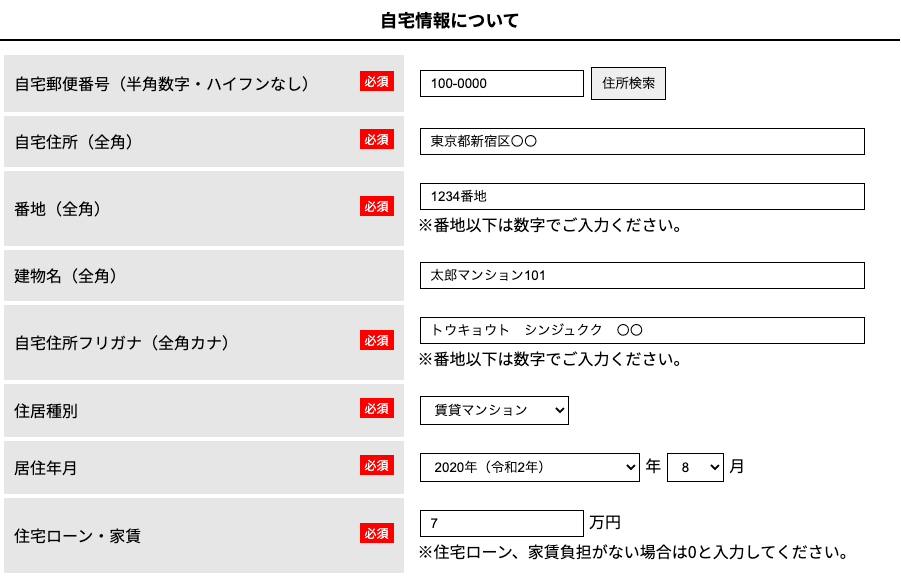

自宅情報も特に気をつける事もなく、そのまま進められると思います。

サクッと入力してしまいましょう。

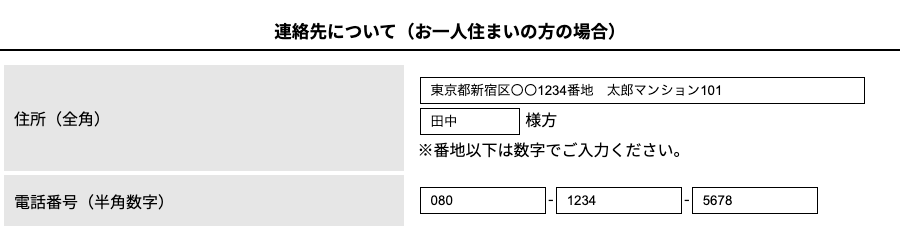

1人暮らししている人は緊急連絡先が必要になりますので、実家の住所を書きましょう。

もし連絡が取れなくなったり緊急の場合に街金が連絡するところですので、こちらは必須になります。

《注意③》

勤務先は必ず現在働いている勤務先を入力します。

前働いていた会社の情報や失業前に勤めていた会社を記載しても、在籍確認の電話で必ず確認されますので、在籍していないことがバレたら審査には通ることはないでしょう。

まだ働いたばかりだとしても、今自分が所属している会社の情報を書くことは必須です。

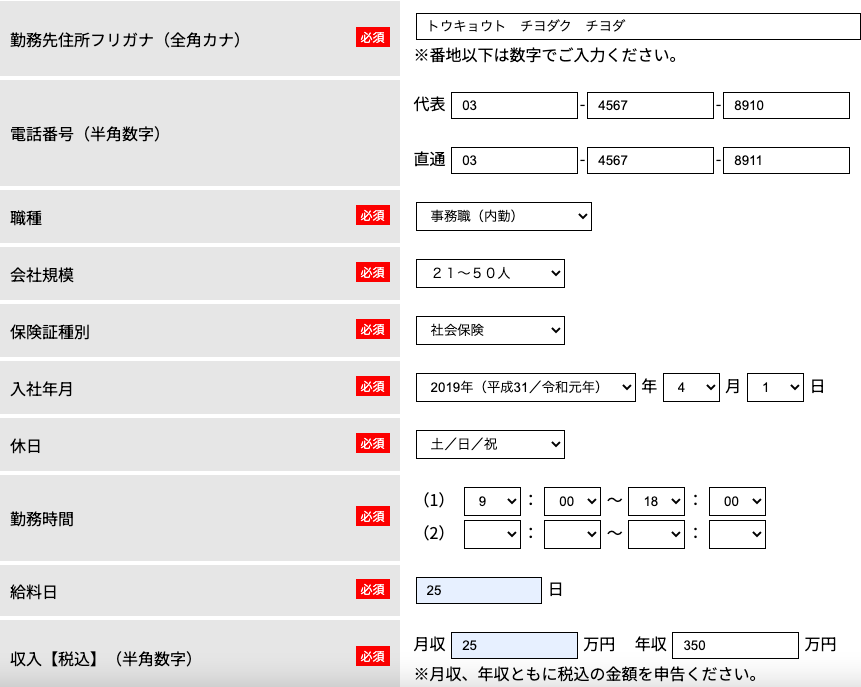

《注意④》

年収欄は結構数字を盛って書くことが多いのですが、収入証明書の提出を求められたら正確な数字がバレますのでここは正直に記入しましょう。

手取りの金額ではなく、税引前の支給額で書いてOKですので源泉徴収や給与明細を見ながら自分の年収を書くようにしましょう。

《注意⑤》

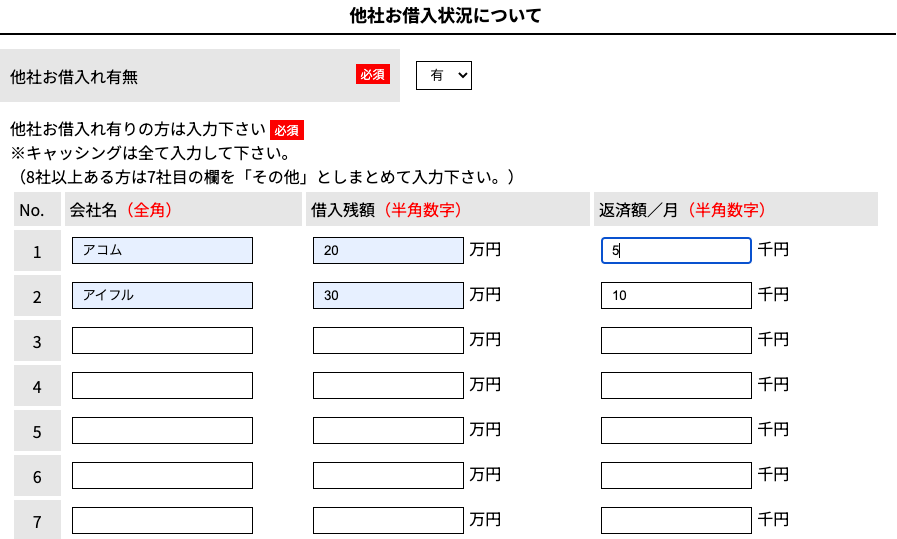

他社借入はある場合は正直に有と選択して、どこからいくら借りていて毎月いくら返済しているか記入します。

なければ無でOKですが、あるのに無と回答しても信用情報の審査でおそらく借入していることがバレます。

何度も言うようですが嘘の回答は一番よくないので借入がある場合はしっかり金額を把握して大きくズレがないように申請するようにしてください。

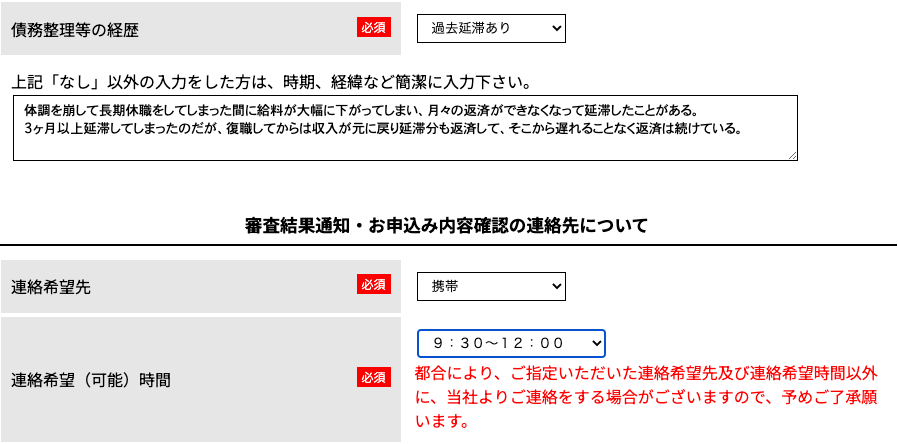

《注意⑥》

過去に金融事故を起こしている場合は正直に記入することです。

ただ債務整理をしたとか、延滞しただとまた繰り返してしまうと思われる可能性があるので

「なぜ金融事故が起きたか?解消できたのか?今は支払い能力があるのかどうか?」

をしっかりアピールしておくことも重要です。

お金を借りても返せる根拠がある!と思わせるコメントを書き込んだ方が見る方も安心して融資できると思われますので工夫して記入するようにしましょう。

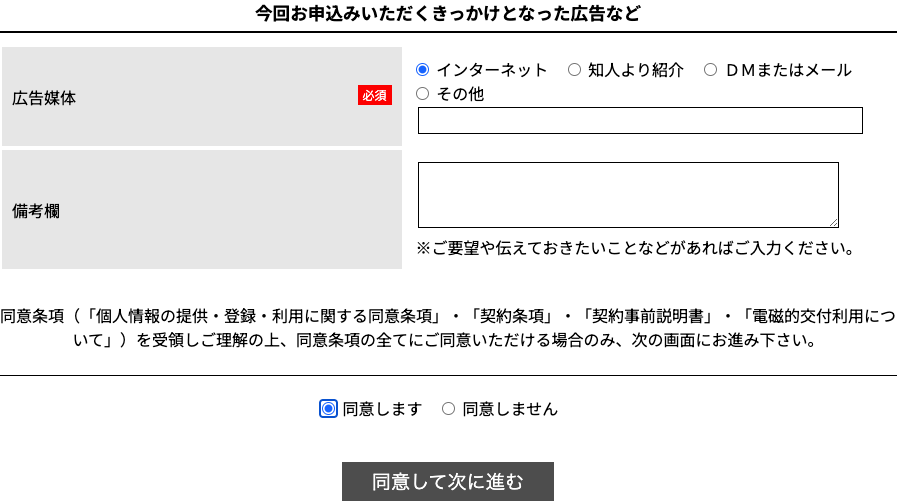

最後は特に注意することはありませんのでアンケートに答えて次に進みます。

これで申込時の入力サポートは終了です。

当たり前のように感じることですが、意外と気付かぬうちに油断した申込をしてしまうことがよくあります。

何度も申込できるわけではないので、全て正直に記入ミスがないよう申し込んでみてください。

おそらく借入できないであろう致命的な状態

どんな神金融でも流石にお金を貸すには絶望的な条件もあります。

下記の3つに当てはまる方はしばらく借入は困難でしょうから、一旦問題点を解消してからじゃないと審査は間違いなく落ちてしまうでしょう。

借入できないであろう致命的な状態①:延滞中の支払いがある

支払いの延滞が残っている人も借入は不可能です。

延滞中の支払いを返済するために別のところから借入するという手段も基本的にNGです。

結局借入が増え、利息の返済だけで元本が減らないのがオチですから、そんなリスクある人に貸金業者はお金を貸してはくれません。

そもそも他の支払いを返済できない人が、新たに貸したお金を返せるわけがないと判断されますので延滞が解消するまでは他で借りれないと思っておくといいでしょう。

借入できないであろう致命的な状態②:債務整理した直後

独自審査の街金は債務整理した人でも相談は可能ですし、融資してくれた実績はたくさんあるのですが、債務整理した直後の借入は結構厳しいのが現実です。

半年〜1年くらい経過してからの借入はよくあるのですが、流石に債務整理直後の1ヶ月以内とかになると厳しいです。

もし申し込みしたことが弁護士にバレたら契約を解除されてしまうリスクもありますし、いい方向に進むものは何一つないでしょうから、せめて債務整理した人は半年くらい経過してから新たな申し込みをするくらいが適度かと思われます。

借入できないであろう致命的な状態③:無職

無職の人が借入できないのは誰でも予想がつきそうな内容ですね。

パートやアルバイトでもしていれば借りれる可能性はあるのですが、完全な無職の人は貸金業者からお金を借りることは一切できません。

お金を借りるということは、収入を得たタイミングで必ず返済しなければいけないわけですから、収入がない人は返済能力がないと判断されるのは当然です。

直近まで働いてた!というのもNGです。

現在働いており、継続的な返済が可能な状態になってからじゃないとどんな神金融でも借入は不可となります。

審査激甘街金5社を厳選して紹介

独自審査でブラック融資OKな神金融となると、街金ならどこでも神というわけにもいきません。

人気と実績がある街金になるべく申し込みたいはずですので、当サイトでオススメを5社紹介していきます。

□当サイト経由の申込で多くの人が借入に成功している

□他のサイトでもよく紹介されている

□ネット広告などで新規顧客の獲得に意欲的

□闇金ではない優良企業

□保証人・担保は一切不要

何を重視して街金を選びたいかは人によって違いますので

「借りやすさ・早さ・利便性・口コミ・高額融資」

の5項目に特化して5社紹介しようと思います。

成約率が高く当サイトでもNo.1支持率の街金:アロー

| 会社名 | 株式会社アロー |

| 本社所在地 | 愛知県名古屋市 |

| 代表電話 | 052-353-9900 |

| 創業 | 2000年11月6日 |

| 加盟番号 | 日本貸金業協会会員 第005786号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 15.00〜19.94% |

| 融資条件 | 24歳以上65歳以下の有職者 勤続11ヶ月以上 |

| 最短審査時間 | 45分 |

アローは他社に比べて申込条件が少し厳しめで、勤続11ヶ月以上が必須だったり24歳以上じゃないと申し込み不可と制限付きとなっていますが、審査に通過できる成約率は他社より高くなっているように思います。

「債務整理や自己破産した方でも相談可能」と言っており、返済能力次第では融資OKということなので非常に審査が柔軟な街金の1社です。

審査激甘街金と主役と言ってもいいかもしれません。

アロー専用アプリで必要書類の提出ができれば、即日融資も可能となりすぐに借入することができます。

金利は安くはありませんが、借りることを最優先に考えたい場合はアローが当サイトの中ではイチオシ街金となっています。

《アローをまとめた個別記事》

≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

ネットで24時間お申込み受付中!アプリで郵便なし!全国対応!

スピード審査・スピード融資でブラックでも柔軟に対応:アルコシステム

| 会社名 | 株式会社アルコシステム |

| 本社所在地 | 兵庫県姫路市 |

| 代表電話 | 0120-911-900 |

| 創業 | 1983年12月 |

| 加盟番号 | 兵庫県中播磨県民センター長 第50158号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 15.00〜20.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

審査スピードや対応の早さを重視したい人はアルコシステムが人気です。

即日融資も可能で、事情によっては仮審査通過後に融資を先に行ってくれて、その後に必要書類を出したらOKなんて事例もあるくらいお客様の事情ファーストに動いてくれる優しい街金です。

こちらも債務整理や自己破産後の借入も相談可能となっており、ブラックに対しての対応も十分に検討可能です。

ホームページは割と質素な作りでちょっと不安になりますが、そこはあまり気にせず申し込んでみてください。

もし借入ができたら借入希望の友人を紹介すれば1万円のボーナスがもらえる紹介キャンペーン付きです。

《アルコシステムをまとめた個別記事》

過去に自己破産や債務整理された方もご相談下さい。

あなたのこれからを応援します!(要審査)株式会社アルコシステム

LINEでやりとり可能な便利な街金:いつも

| 会社名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市 |

| 代表電話 | 088-880-0777 |

| 創業 | 1993年2月8日 |

| 加盟番号 | 日本貸金業協会会員 第005847号 |

| 融資額 | 1〜500万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上65歳以下の有職者 |

| 最短審査時間 | 45分 |

LINEで担当者と会話ができてお金が欲しい理由など直接打診できるのは珍しい街金で、ここ最近の申し込みも非常に増えており人気を集めています。

申込時には伝えられない緊急な事情だったり直接交渉したり、必要書類に関する質問をしたり、融資に向かうまで多くのやりとりができることで利便性が高まっています。

しかも初回は最大60日間利息が0円で利用できるので金利を削減したい方もオススメです。

利用枠も500万円が上限なので、今後長く付き合いながら追加融資も検討しながら利用したい場合は使い勝手がいいでしょう。

ブラックでも審査に通過している口コミも多くみられます。

《いつもをまとめた個別記事》

消費者金融口コミサイトで街金No.1の口コミ数:フクホー

| 会社名 | フクホー株式会社 |

| 本社所在地 | 大阪府浪速区 |

| 代表電話 | 0570-666-294 |

| 創業 | 1967年3月 |

| 加盟番号 | 日本貸金業協会会員 第001391号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 7.30〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

消費者金融の競合エリア「大阪」で50年以上続く老舗の街金なので実績と信頼は街金No.1の呼び声も高く、口コミサイトの中でもかなりの件数を集めています。

多くが高評価の口コミで、債務整理中でも借りれた・自己破産後も借りれたという内容になっています。

主な利用者も債務整理中の方とのことで、審査は相当柔軟で融通が効くと思われます。

ブラックにも前向き融資をしてくれる分、申し込み時に必要書類の提出がいくつか必要になり即日融資というわけには行かなそうですが、時間がかかっても借りやすいところで狙いたらならフクホーは狙い目です。

女性はフクホーの女性専用窓口(レディースローン)もご利用ください。

《フクホーをまとめた個別記事》

初回融資で他社より高額融資が見込みやすい:セントラル

| 会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市 |

| 代表電話 | 0570-038-038 |

| 創業 | 1973年 |

| 加盟番号 | 日本貸金業協会会員 第001473号 |

| 融資額 | 1〜300万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 30分 |

街金の中でも高スペックなのがセントラルかなと思います。

下限金利もかなり安く、初回からちょっと多めの融資でも成約している印象があり、20万円以上の融資を最初から希望するならセントラルがオススメです。

申込後はセントラルのホームページより本人確認書類などをアップロードして、そのまま順調に進めば即日融資も可能ですし、初回は30日間利息無料で利用できるため若干金利は削減できる形となります。

セブン銀行のATMで入出金が可能なため、近くにセブンイレブンがある人は使い勝手も非常に良いと思いますが、ネットバンキングで送金できる人はそこまで関係ないかもしれないですね。

いつもとサービス的には似ていますが、セントラルの方が老舗な分成約率が少し高いと思われます。

《セントラルをまとめた個別記事》

首都圏店舗も展開!

キャッシングはセントラルへ

SNSを使った闇金には気をつけよう

お金に困ったブラックの人がついつい手を出してしまうのが闇金です。

闇金は貸金業法という法律を違反した高額な利息の請求をかけてきたり、お金を貸す代わりに他の案件に巻き込まれたりと、とにかくお金を貸した人からさらにお金を騙し取ろうとする悪徳組織のことです。

闇金は基本的にお金を貸してくれます。

ブラックOK・審査なし・フリーターOKという魅力的なワードで誘ってきますが、実際借りたら返せない仕組みになっているので結局後々自分が痛い目を見ることになります。

近年ではSNSで個人間融資などを名乗って営業している闇金も多いです。

TwitterやInstagramのキーワードで「#個人間融資」と調べるとそれらしき投稿が多くみられます。

<緊急チャージ>

— ループ 個人融資|即日|個人間融資|金策 (@Christy83145766) May 5, 2023

いつでも気軽にご連絡ください

上限 10 万円迄

周期 7 日/10 日/14 日

条件 20 % -

営業 平日+日曜・祝日

最速 30 分

長期延滞

ソフト闇金

LOOP

このような投稿の90%が闇金とも言われており、DMを送ったらそこから話がどんどん進んでいって後々面倒なことになりやすいのが現状です。

もし街金の審査に落ちてしまって他に当たるところがなかったとしても、闇金はさらに借金を多く背負う可能性が高いので絶対に関わらないように気をつけてください。

最後に

最後になりますが、審査激甘街金からもしお金を借りることができた時、どういった行動が大切になるかを私なりに簡単にまとめて最後にしたいと思います。

《大切なこと①:収入をアップさせること》

もし10万円借入ができたら、10万円借金が増すわけで返済額も増えるのです。

なのに今の収入のままだったらきっとこの先またお金に困ることでしょう。

急な出費に耐えられないくらいお金がカツカツならなんとかして収入を上げることを考えるのが大切です。

周りの目とか、会社のルールとか、家庭の事情とか色々あるかもしれませんが、お金がなくて最後に困るのは自分です。

好きなこともまともに出来ない生活になるなら、一度覚悟を決めて働きまくるのも重要かもしれませんね。

《大切なこと②:返済は遅れず行うこと》

返済遅れはブラックになる原因の1つです。

そうなると今後他の街金からは全然借りれなくなったり、クレジットカードの作成なども不可能になってしまうほど信用情報に大きなダメージを負います。

返済ができなくなるくらい大金を借りるのもよくありませんし、毎月きっちり返済しないと追加融資ももらえないので絶対に遅れのないようにきっちり返していきましょう。

この2つは絶対に意識しておいた方がいいでしょう。

もしどこからも借りれないようなことがあったら生活福祉資金貸付制度を検討し、国からお金を借りれるか試してみてください。

まずは気になる街金を1社申し込んで、お金を借りれるか試してみましょう。