自己破産をすると過去に負った借金や借入が全てリセットされ、また1からスタートできるとあって昨今非常に経験者が増えています。

毎月の返済がなくなり、生活再建もしやすくなるはずです。

しかし自己破産をしたからといって収入がアップするわけではありませんし、貯金はない状態の方がほとんどなので少し大きな出費があればもちろんお金が必要になりますし、また新たに借りれなければいけない時が来るかもしれません。

破産後に借入をしようと思ったらどこからでも簡単にお金を借りれるわけではなく、ある程度厳選された消費者金融に申し込まないと借入は困難です。

そして借りることが全てとも限りません。

いずれ返済するお金なので、しっかり収入を構築することも並行して考えなければいけません。

本記事のテーマは「破産後の借入」と「お金がない時の対処法」です。

「自己破産したけどお金がなくて困っている、収入も上がらないしなんとかしなければ・・」

と悩んでいる方にオススメな内容ですのでご覧ください。

目次

自己破産後お金がない時にできる3つの行動

破産後に借入をする方法もありますが、生活再建のためにはお金を作ることも考えなければいけません。

破産後に取れる行動を3パターン紹介します。

自己破産後お金がない時にできる行動①:新たにお金を作り出す行動をとる

お金を借りることだけ考えず、今の状況からお金を増やす手段も考えていかないと永遠に借入地獄から抜け出すことができません。

そこで考えるべき行動は「労働してお金を稼ぐ」か「資産を売却してお金を確保する」の2つの行動が必要です。

今の仕事の収入だけで生活するのが困難であれば、隙間時間を使って+αの収入を確保できればもっと生活も安定すると思います。

「うちの会社は副業禁止だから・・」

「忙しくて働く時間が確保できない・・」

というのは正論ではありますが、一方で言い訳にもなってしまいます。

本当にお金が必要な人は工夫して隙間時間にお金を稼ぐ努力をしていますし、毎月1〜2万円でも多く稼ぐ事ができれば生活は若干楽になるはずです。

□仕事終わりにアルバイトをして少しでもお金を稼ぐ

□配達パートナー(Uberなど)のような時間の拘束がない自由な働き方でお金を稼ぐ

□休日を使って単発日払いバイトでお金を稼ぐ

仕事は探せばいくらでもありますので、求人サイトや配達パートナーの募集を探して職にありつけるように探してみましょう。

資産を売却してお金を作る方法は、お金に変わるような私物を売却してまとまったお金を得る事です。

資産が増えるような方法ではありませんが、借入するよりも堅実ですしまたお金が確保できたら購入すればいいので一時的にその場を凌ぐには手っ取り早い方法です。

そもそも自己破産後は借入できる可能性は限りなく低くなりますから、確実にお金を手に入れるには1番確実な手段とも言えます。

□自家用車・バイク

□ブランド品・アクセサリーなどの装飾品

□金・プラチナを使用したアイテム

□iPad・PCなどの電子機器

手放しても生活に支障がなさそうなものであれば一旦高値で売却してしまうのも大きな決断の1つです。

自己破産後お金がない時にできる行動②:消費者金融で借入する

破産後の借入にフォーカスすると、手っ取り早く馴染みのある方法が消費者金融からの借入です。

銀行からの借入は一般人や破産者は厳しいですから、民間企業の消費者金融が高確率です。

その中でも街金と呼ばれる中小消費者金融が神金融とも呼ばれ、破産後の借入にも柔軟に対応してくれて融資実績がかなり発生しています。

逆にいうと、テレビCMでよく見かける大手消費者金融(アコム・アイフル・プロミスなど)は信用情報が綺麗な人に融資する傾向にあるので破産後の借入はほぼ不可能と言っていいでしょう。

自己破産を含む金融事故者が大手では借りれず、街金に頼って融資に成功するケースは珍しくありませんし、大手でダメならウチで柔軟に対応しますよと発言する街金も多く存在するため、借入するなら街金の中から自分にあった会社を探すのが理想です。

自己破産後お金がない時にできる行動③:消費者金融以外で借入をする

消費者金融の借入が全滅した場合、他の手段でお金を用意するしかありません。

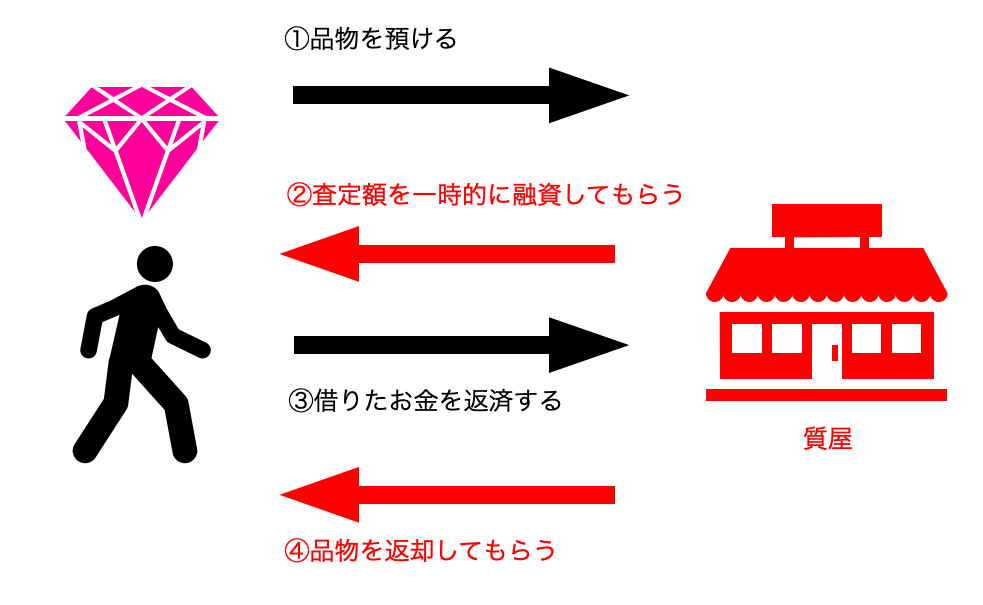

よく紹介されているのが「質預かり」と「生活福祉資金貸付制度」の2つの方法です。

質預かりとは質屋を利用するサービスのことで、商品を売却するのではなく預けることで査定額に応じてお金を貸してくれるサービスのことです。

お金を借りている間は商品は質屋に預けた形になりますが、全額返済が終わればちゃんと商品は手元に返ってきます。

延滞したり支払いしなかったりするとそのまま商品は売却扱いになってしまい、戻ってくることはありません。

「売りたくないけどお金が必要」というニーズから生まれたサービスだと思われますが、高価買取できる商品を所有していれば効率よく利用できるサービスだと思います。

生活福祉資金貸付制度は国の支援制度で、生活困難者に原則無利子でお金を融資してくれるサービスです。

その中でも個人的な目的でお金を利用したい場合には「緊急小口資金」と呼ばれる制度を利用して借入することができます。

最大で10万円・無利子・信用情報の審査なしで借りれることから、消費者金融で借入できなかった人の最終手段となっているようです。

借りれるまでに若干時間がかかるみたいなので急ぎの方には向いていませんが、お金に困る前に借りておきたい人は各自治体に問い合わせて詳細を聞いてみてもいいかもしれません。

| 対象者 | ・お住まいの自治体に住民票登録があること ・生活保護を受けていないこと ・20歳以上であること |

| 融資までの時間 | 約2ヶ月 |

| 返済期間 | 2年以内(24回以内) |

| 連帯保証人 | 不要 |

| 利子 | 無利子 |

| 貸付上限 | 10万円(特例の場合20万円) |

| 申込先 | 各自治体のホームページor窓口 |

生活福祉資金貸付制度を詳しく知りたい方は下記の記事よりご覧ください。

破産後借入ができるようになるまでの期間

自己破産に限らず、金融事故を起こした人は政府が発行する官報に名前が掲載されてしまい、一定期間はお金に関する様々な出来事が不利な状況となってしまいます。

例えば借入・クレジットカード発行・住宅ローン・車のローン・場合によっては就職にも影響してしまうことも考えられますので相当厄介なステータスがブラック(官報に名前が掲載されていること)な状態です。

ただし、一生ブラックになるわけではなく数年経てば信用は回復し、自己破産前と同じ生活に戻れるのでここはご安心ください。

では一体官報から除名されるまでにどのくらいの時間がかかるのか?という点を解説します。

消費者金融の審査に関与する個人信用情報期間は「CIC」「JICC」の2つが主流です。

| 金融事故名 | CIC | JICC |

| 61日以上延滞 | 5年 | 1年 |

| 3ヶ月以上延滞 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 |

| 任意整理 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 |

金融事故によってブラックとなる年数は大きく異なりますが、自己破産は中でも1番重い金融事故とされるので、ブラックになる期間も長くなります。

最低でも5年以上経過しないと本来はまともに借入すらできない状態です。

しかし破産後5年以内にどうしてもお金が必要になり借入したい場合は「破産後でも融資検討可能」と公言していたり、「破産後も融資実績あり」と口コミで評価されている街金から借入するのが現実的な方法となります。

破産後借入する際に気をつけるべきこと

破産後の借入は普通の方と違い相当狭き門となります。

適当にどこか申し込もう!ではなく、抑えるポイントは把握しながらより高確率で融資につながるような動きが必須となります。

絶対に押さえておくべき3点を今からご紹介しますので、街金から借入する時の参考にしてください。

破産後借入する際に気をつけるべきこと①:破産前に利用していた消費者金融は利用しない

破産したときに借入していた銀行・消費者金融・カード会社は改めて利用することは不可能です。

個人信用情報機関とは関係なく、破産時に利用していた会社は独自であなたの破産情報を管理している場合が多いので、いくら年数が経っていても返済されなかった人物として警戒しているはずです。

A社という会社から借入した状態で自己破産していた時、残債が0円になって新たに借りるとしてもA社は今後貸してくれることはないということです。

今までに利用したことのない新しい新規の街金に申し込んでいく方が借入できる可能性は高いです。

破産後借入する際に気をつけるべきこと②:安定した収入が得られるようになってから借入する

収入が毎月安定している状態の方が審査は通りやすくなりますし、今後の返済計画も目処が立てやすいので無理なく借入・返済ができるでしょう。

消費者金融は不安定な高収入より安定した平均的な収入の方を評価します。

返済は毎月あるので、無収入の月があったり毎月収入に大きな変動がある人は融資するのに大きなリスクがあると判断されてしまうのです。

収入が多いに越したことはありませんが、固定給で毎月同じ金額が入ってくるような収入形態は高く評価されるので、これから就職活動をする方がいるなら働き方も色々考えてみるといいかもしれませんね。

破産後借入する際に気をつけるべきこと③:一気に複数社申し込んだりしない

急いでいたりせっかちな方は一気に2〜3社申し込んで、1社でも通ればいいか!と考えがちです。

実は複数社を同時に申し込むと逆に1社も審査に通らなくなってしまうかもしれません。

申し込み履歴は個人情報として残りますので、消費者金融がみた時に「この人は相当お金に困っている、ちょっと融資するのは危ないかもしれない」と信用を落とす結果になることがあります。

もし全ての会社が融資したら貸し倒れの心配もありますし、本当に返済されるか不安もあります。

なので、1社ずつ結果を待ち、ダメだったら次の会社に申し込んでみるような形が結果として安全策です。

一時的に信用を落としてしまうことを専門用語で申し込みブラックとも言います。

【知っておくと安心!!】消費者金融の審査ポイント

金融機関から借入する場合、審査に通っても落ちても詳しい内容は教えてはくれません。

貸金業者にとって審査基準は会社の宝であり、一切知られてはいけない企業秘密です。

ただし、申し込み時に記入する内容からある程度注目されるポイントは予測がつきますね。

審査時に何をみられていて、どういう状況が良くてどういう状況がマイナス点なのかを知っておくと今の自分が借入できそうかイメージがつくと思いますので主要項目5点をご紹介します。

審査に通りやすくなるまで待ってみるのも1つの方法かもしれませんし、一通り知っておくのも悪くないでしょう。

消費者金融の審査ポイント①:信用情報

審査に最も大きく影響する点はやはり信用情報です。

大手消費者金融では信用情報を1番重視しており、ブラックな時点でシステムが審査落ちにさせるほどですから、破産後の方はどうしようもありませんが注目されます。

過去に金融事故もなく、借入もなく、初めて消費者金融を利用するようなスーパーホワイトな人の方が審査に通りやすいのは間違いありません。

消費者金融の審査ポイント②:年間所得

年収は高い方がいいです。

特にいくら以上の年収が必要という基準はありませんが、いくらお金を借りたいか?によっては年収は重要です。

10万円ほどの借入なら月の返済は1万円程度ですから、社会人1年目の初任給くらいの給料があれば問題ないでしょう。

もし50万円借入するとなると、それなりに月の返済額も必要ですし元本の返済もしなければいけない事を考えると多少収入が多くないと厳しいかな?とも思います。

とにかく多いに越したことはありませんのでしっかり稼ぎを作ってからの申込がベストです。

消費者金融の審査ポイント③:他社借入金額・社数

他社借入がある人はしっかり見られますので、借入金額はもちろんですが何社から借りているかも審査に影響します。

借入金額が年収の3分の1を超えている人は総量規制という貸金業法の法律に引っかかるので借入ができなくなります。

借入社数が4社を超えるとおまとめローンの方が良かったりもします。

ただ自己破産後の借入となれば他社借入はほとんどない状態かと思いますので、何もない状態ならそこまで気にすることはないかもしれません。

消費者金融の審査ポイント④:勤続年数

現在の職場で何年くらい長く働いているか?も審査の重要なポイントになります。

勤続年数が長い→簡単には離職しないのでしばらく現在の収入が続くのではないか?

勤続年数が短い→仕事が長く続かない人なのではないか?そうなるといつ無収入になるか分からないので心配

こう判断されます。

お金を貸す側は無収入になられることを懸念しているので、勤続年数が最低でも1年以上ある方が審査的には有利になってくるでしょう。

消費者金融の審査ポイント⑤:雇用形態

同じ収入を稼いでいても雇用形態がどうかで消費者金融の審査は若干変わってきます。

毎月安定した収入が得られて、失業の心配がない形が理想的ですし、毎月収入が不安定でいつ職を失うか分からない雇用形態は少し不利になることがあります。

| 雇用形態 | 安定性 | 理由 |

| 正社員 | ◎ | 毎月収入が安定&基本的に解雇は少ない |

| 契約社員 | ◯ | 毎月収入が安定&会社都合で契約満了になる事もある |

| 派遣社員 | ◯ | 毎月収入が安定&会社都合で派遣切りになる事もある |

| 業務委託 | △ | 毎月収入が不安定&業務が降りてこないと収入を失う |

| アルバイト | △ | 毎月収入が不安定&会社都合でシフトに入れない事もある |

| パート | △ | 毎月収入が不安定&会社都合でシフトに入れない事もある |

| 自営業 | △ | 毎月収入が不安定 |

| 無職 | × | 無収入は不可 |

正社員雇用が借りやすく、自営業などは意外と借りにくかったりするのです。

パート・アルバイトでも借りれないことはないですが、かなりハードルが高くなってくることは仕方ありません。

破産後に借入できる神金融

破産後に借入できる街金は全国探せばたくさんあるんでしょうけど、ネット上で紹介されていないとなかなか知ることもできませんし、ネット申込ならどの地域の街金でも申込可能となります。

現状当サイトでもよく紹介しており、多くのサイトでも紹介されているオススメ街金をピックアップして紹介していきます。

□自己破産後でも借入ができた実績のある街金

□ネット申し込みで全国から借入可能な街金

□闇金以外の優良街金

□保証人・担保が一切不要な街金

| 街金名 | 即日融資 | 特徴 |

| アルコシステム | ◯ | 債務整理・自己破産してても相談可能(要審査)と公言している数少ない街金。 融資に向けて迅速に動いてくれるのでスピード融資が可能。 コンビニからFAXで必要書類を送ることで即日融資も可能なので、スピード融資を希望する方にはお勧め。 上限金利は若干高めだが長期的に利用せずすぐに完済する予定ならそこまで気にならないのと、融資への期待の方が大きいので利用する価値あり。 |

| アロー | ◯ | 債務整理・自己破産してても相談可能(要審査)と公言している数少ない街金。 当サイト経由の申込&成約率は共にトップ。 アロー専用アプリから必要書類をアップロードすることで即日融資が可能。 仕事中に携帯を使用できるならスムーズな融資が見込めるのでイチオシ。 24歳以下・勤続年数11ヶ月以下は融資対象外となるため注意が必要。 成約率だけ考えると1番期待ができる。 |

| いつも | ◯ | 担当者とLINEでやりとりができる珍しい街金。 どうしてもお金が必要な理由だったり返済できる余地をしっかり伝えることで若干審査に役立ててくれることも期待できることで最近人気急上昇中。 利用枠も最大500万円まで可能で長く付き合うにはベスト。 セブンイレブンのマルチプリンタを使って必要書類を提出することで即日融資も期待できるので、担当者に色々聞きながら審査を進めたい人にはオススメ。 |

| エース | △ | シングルマザーローンという他ではやっていない珍しいローンを提供している街金で、通常のサービスよりも金利が安く借りやすい商品となっている。 エース自体が若い街金であるため、新規顧客の獲得に意欲的な印象なので成約率は割と高め。 即日融資は難しいかもしれないが、他で落ちてもエースなら期待できる可能性があるので第二候補で考えてもいいかもしれない。 |

| スカイオフィス | △ | スピード審査・スピード融資に定評がある街金。 金利や利用枠は特別特徴があるわけではないが、最短30分の審査でとにかく急ぎでお金が欲しい人にはお勧め。 他の街金に比べると若干成約率が落ちるようにも思えるが、九州地方の中では圧倒的人気を誇るので期待はできる。 |

| セントラル | ◯ | 全国に無人契約機を設置し勢力をどんどん拡大している街金で、ブラックでも成約率が高く融資額も他社より多くもらえる印象あり。 セントラルのホームページから必要書類をアップロードすることで即日融資も対応可能。 初めて利用する方は30日間利息無料で使えるので若干金利も安く済みます。 追加の借入や返済はセブン銀行ATMを使用できるので銀行にわざわざ返済に行ったりする必要なし。 |

| フクホー | △ | 主な利用者が債務整理中の方と公言しており、破産後の借入も柔軟に対応する姿勢が見受けられる。 口コミの評価が高く件数もたくさん集まっているのが強みで、破産後借りれた口コミがたくさん寄せられている。 成約率は期待できると思いますが、必要書類が少し多めで即日融資はちょっと厳しい感じがする。 女性専用窓口が設置されているのは魅力的。 |

| プラン | △ | まだ若い街金であることから新規獲得に意欲的なので破産後も借りれた口コミがたくさん集まっている。 10万円の借入なら月々返済が2000円前後からでもOKなので、返済負担を極力軽減したい方にはオススメだが元本が減らない状態にならないよう注意が必要。 大阪府内に2つの店舗を構えているので、直接来店することで即日融資も期待はできる。 |

※あくまで当サイトの評価ですので公式ランキングなどではありません

破産後の借入に闇金は要注意!!

破産後は官報に名前が記載されてしまいますが、闇金はこの官報からリストを確保して顧客に違法な融資を進めていることがよくあります。

闇金の特徴は必ず融資してくれて、法外な高金利を請求してくるのが常套手段です。

本来貸金業者はどんなに金利が高くても20.0%を超えてはいけないという法律があります。

しかし闇金はこれを大きく上回り、絶対に返済できないであろう金利を請求します。

そのうち返済ができなくなってくると取り立てにきたり保証人に連絡が入ったりと、自分の周りの人に大きな迷惑をかけるような出来事に発展するのです。

「無審査・絶対融資・ブラックでも100%OK」などのあり得ないキャッチフレーズを見かけたり、貸金業者の方からオススメしてくるような出来事があったら闇金だと疑いましょう。

《個人間融資も注意!!》

個人間融資はSNSを使った融資の形で、消費者金融ではなくお金を持ってる個人が個人に融資しますよという投稿ですが、これがほとんど闇金に関わる投稿なので注意が必要なのです。

もし借りれたとしても、別の勧誘に遭ったり利息が急に値上がりして返済できなくなったり色々トラブルの原因となっています。

ツイッターやインスタグラムで多く投稿が見られるので、試しに「#個人間融資」と調べてみてください。

いかにも怪しそうな感じですから、冗談半分でやりとりを進めたりしないようにしてください。

自己破産後お金がないなら一旦働いてお金を稼ごう

お金を借りる=返済しなければいけない

返済するにはそれだけの収入を得ないとまた延滞したり返済できなくなってしまいますので、まずは地に足つけてガンガン働いてお金を稼ぐようにしましょう。

ギャンブルで1発逆転は禁止です。

ギャンブルで稼いだお金はまたギャンブルに使ってしまうのがオチですから、生活が豊かになることはありませんし一時的なものなので継続して豊かにはなりません。

労働で働くのにお勧めなのは「出来高制の仕事」です。

毎月固定給があるのも安心ですが、やってもやらなくても同じ給料だとなかなかやる気が出ませんし、適当に仕事を済ませて遊びや飲み会に時間とお金を割いてしまうのがあるあるですよね。

出来高制の仕事だと、頑張った分は給料として割増されて自分に返ってくるわけですから、毎晩遅くまで働いても他の同僚や同級生より多く収入を得ることができるチャンスがあります。

お金を使うのが好きな方は、お金を稼ぐのもきっと好きなはずですから、お仕事選びの機会があるのなら一か八か覚悟を決めて稼ぐのは大事かもしれません。

事実、筆者の私は固定給の仕事から出来高制の仕事に変えてから年収が倍になりました。

破産後借入に関するよくあるQ&A

破産後も借りやすい消費者金融はどこ?

大手消費者金融よりは街金が破産後は借りやすく、街金の中ではどこもそんなに変わりません。

ただ、破産後も相談OKと言ってくれている街金の方が審査には前向きな印象はありますし、独自審査を採用している街金は正直運もあるので2社ほど試してみるのがいいかもしれません。

申込の際に必要なものは何?

必ず必要なのは「本人確認書類」です。

免許証・保険証・マイナンバーカードあたりを持っていれば問題ありません。

街金によっては「収入証明書」を求められる事もありますし、あった方が審査的には有利になりますので「本人確認書類&収入証明書」の2つは用意しておくといいでしょう。

※収入証明書=源泉徴収票・給与明細3ヶ月分・確定申告書など

申し込んだ事って会社や家族にバレる?

街金を利用したことは自分で言わなければ誰かにバレることはありません。

郵送物が来たとしても街金の名前では来ないケースもありますし、郵送一切なしの街金もあるので安心してください。

しかし、延滞して督促状が出てしまった場合は自宅にお手紙が届くことも考えられますのでご注意ください。

土日でも借りれる?

土日は基本的に休みなので、平日しか街金も営業していません。

仮に土日に審査が進む街金があっても、銀行が土日休みなので入金されるのは週明けの平日になることがほとんどです。

土日の間に銀行口座の残高に反映することはないので、平日が勝負だと思って行動してみてください。

延滞しそうな時はどうしたらいい?

街金に連絡して相談しましょう。

連絡なしで延滞するとただのブラックですから、相談して返済を遅らせてもらうとか金額を減らしてもらうとか何か対策は取りましょう。

無断延滞は絶対にNGです。

希望額借りれなかった時はどうしたらいい?

もし1社借入ができて希望額に満たないようでしたら、別の街金に申し込んでみましょう。

借入実績があるということは他でも借りれる可能性があるということです。

審査に落ちるのと、審査に通ったけど希望額借りれなかったのでは大きな違いです。

在籍確認の電話は必ずくるの?

在籍確認は必ずあります。

申込時に書いていた勤務先番号に電話が来て、本当にその会社で働いているのか事実確認のため行われます。

もし勤務先が嘘で無職の人間に誤って融資してしまえば返済されない可能性が高いわけですから、その辺は消費者金融も慎重に対応します。

在籍確認は必ず自分が対応しなければいけないわけではなく、会社の同僚が電話に出るパターンでも成立します。

あなたが本当に会社に在籍しているかわかれば完了しますし、消費者金融を名乗らずに個人名で電話してくれることがほとんどなので、会社に借入がバレる心配は低いようにできています。

破産後って、破産直後でも借りれるの?

自己破産した直後は借入不可の可能性が高いです。

いろんな口コミを見ても、自己破産して早くて半年・大体が1年以上経過した場合に借りれるケースが多く感じます。

自己破産の免責が降りて1〜2ヶ月ですぐに借りようとしても審査に通らないと思ってください。

貸す側からしたら、破産したばかりなのにもうお金が必要って大丈夫なのか?と懸念されるので流石に厳しいです。