【審査通過率UP】債務整理中(債務整理後)のキャッシングを成功させる5つのテクニック|自己破産後も相談可能!!

キャッシングしようと思うんだけど、俺今債務整理中だからキャッシング多分無理なんだよね。

とりあえずダメ元でこの前3つくらい申し込んだんだけど全部落ちたわ・・

どこの消費者金融申し込んだの?

もしかして1日で3つも申し込んだ?

どれか審査通ればと思って1回で3つ申し込んでみたわ。

他どこかいい所知らん?

1度にそんな申し込んでも無理だし、お前に大手は厳しい。

本当に困ってるなら俺の言う通りにするんだ。

債務整理中でもキャッシングできるかもしれない・・

なんかコツでもあんのか?

教えてくれ。

今から説明するからしっかり聞いとけよ。

オススメの消費者金融も紹介するよ。

私の友人ブラックは緊急でお金が必要になったようです。

債務整理中にも関わらず知ってる消費者金融を片っ端から申し込んでいますが、これではどこも審査には通らないでしょう。

ただでさえ信用情報の属性が悪いので、まともに借りるのは難しいです。

ただ、諦めるにはまだ早いです!!

ブラックのような状況でも融資を勝ち取るチャンスは残っているのです!!

どうしたらキャッシングが成功するのか?

絶対審査に通過するという約束はできませんが、この記事でそのテクニックを少し紹介していけたらと思います。

そして、読者の方の融資に少しでもお役に立てたら幸いです。

早速、10万円のキャッシングを成功させるテクニックを紹介していきます。

目次

- 1 債務整理中(債務整理後)のキャッシングを成功させるテクニック①:大手ではなく中小企業の消費者金融に申し込む

- 2 債務整理中(債務整理後)のキャッシングを成功させるテクニック②:債務整理しててもご相談くださいと公言している消費者金融に申し込む

- 3 債務整理中(債務整理後)のキャッシングを成功させるテクニック③:融資希望額は本当に必要な金額にする

- 4 債務整理中(債務整理後)のキャッシングを成功させるテクニック④:申し込みは1社ずつ、複数社一気に申し込まない

- 5 債務整理中(債務整理後)のキャッシングを成功させるテクニック⑤:収入証明書は求められなくても用意しておく

- 6 闇金業者からお金を借りないために知っておくべき2つの方法

- 7 債務整理中(債務整理後)でもキャッシングが成功する消費者金融厳選3社

- 8 債務整理中(債務整理後)でもキャッシングが成功する消費者金融1位:キャッシングアロー

- 9 債務整理中(債務整理後)でもキャッシングが成功する消費者金融2位:セントラル

- 10 債務整理中(債務整理後)でもキャッシングが成功する消費者金融3位:アルコシステム

- 11 債務整理中(債務整理後)でもキャッシング成功事例がある消費者金融10選

- 12 借入が複数社あり返済を楽にしたい人はおまとめローンがおすすめ

- 13 もしキャッシングの審査に落ちてお金に困ってしまったら・・

- 14 債務整理中(債務整理後)のキャッシングを成功させる5つのテクニックのまとめ

債務整理中(債務整理後)のキャッシングを成功させるテクニック①:大手ではなく中小企業の消費者金融に申し込む

債務整理中(債務整理後)の人はもしキャッシングを希望するなら大手ではなく、中小企業の方が審査に通りやすくキャッシングできる可能性が格段に高まります。

なんで大手は金持ってるのに俺には貸してくれないんだ?

同じ消費者金融と言えども、大手と中小企業では何から何まで違うのです。

大手が債務整理中の人にお金を貸してくれない理由は

①客層

②審査方法

③審査基準

この3つが厳しいからです。

一方、中小企業はこの3つが柔軟なのです。

簡単に比較表にしてみましょう。

| 大手消費者金融 | 中小消費者金融 | |

| 客層 | 金融事故のない一般的なお客様 | 大手で審査落ちしたお客様 |

| 審査方法 | システムを使った採点方式 | 人による独自審査 |

| 審査基準 | 過去の信用情報 | 現在の返済能力 |

| 会社例 | プロミス・アイフル・アコム・レイクALSA・SMBCモビット | アロー・セントラル・フクホー・スカイオフィス・アルコシステム |

大手は間違いなく俺を求めてない気がする・・

ちょっと詳しく説明してくれ。

大手消費者金融はテレビCMや宣伝広告のおかげもあり、ネームバリューは抜群です。

なので融資を求める人はまず大手に申し込むでしょう。

金融トラブルもなくあっさり借りれる人が多いので、そういう属性のいい人にたくさん融資してくれるのが大手です。

返ってくるかわからない人に貸すよりは返ってきそうな人にたくさん貸したいのです。

審査方法は一律の審査基準があり、申込者を採点化しシステムを使い審査します。

過去5年以内に金融トラブルがあったりするとその時点で審査落ちすることが多いので、債務整理を経験している人には厳しいでしょうね。

こうやって優良顧客の獲得に特化しているのが大手消費者金融です。

しかし中小企業はネームバリューがない分、新規のお客さんが1発目で申し込んでくるケースが少ないのです。

大手で審査に落ちてしまった方が多いので、金融トラブルを抱えてしまった人の割合が増えます。

そのお客さんを全て落としていたらお客さんがいなくなってしまうので、独自審査を人の手によって行うことで1人1人柔軟に対応してくれるのです。

過去に何があったかより、今の状況や収入を考えた時にいくらなら貸せるかを考えてくれるので融資してくれる可能性が圧倒的に高まります。

1年前に債務整理した・・という人でも毎月しっかり返済できていて収入も安定していればチャンスは大きいので、もし自信がない人は中小企業を選んで申し込むことをオススメします。

債務整理中(債務整理後)のキャッシングを成功させるテクニック②:債務整理しててもご相談くださいと公言している消費者金融に申し込む

聞いたことないけど・・怪しくない?

確かに借りれそうな気はするけどなぁ。

債務整理中(債務整理後)の方でも相談OKと公言している会社は実際あります。

ただし、「必ず融資します」というわけではありません。

まずは審査を受け付けます、場合によっては融資しますというスタンスなので借りれると決まっているわけではありません。

それでも、相談を受け付けますと公言しているということは本来即審査落ちの属性を救済する前向きな発言だと思われます。

例えば、中小企業の「キャッシングアロー」は

このように公言しています。

実際、当サイトでもキャッシングアローは審査通過率がよく人気の消費者金融です。

ここを狙えばキャッシングできる可能性がありそうですね。

だからと言って「ブラックでも融資可能!!」と100%借りれるスタンスの業者は要注意です。

闇金業者の可能性があります。

ここはニュアンスの違いで難しいところなので、後ほど優良企業の紹介をさせていただきます。

債務整理中(債務整理後)のキャッシングを成功させるテクニック③:融資希望額は本当に必要な金額にする

せっかく申し込むならちょっと多めに融資してもらえた方が助かりますし気が楽になるのは間違いないでしょう。

しかし、審査に通過したいなら必要な金額だけ希望してください。

なぜ必要額のみにした方が良いか、2つ理由をお話しします。

希望額は必要な金額にした方がいい理由①:総量規制に引っかからないようにするため

気にした事ないや・・

なにそれ?

総量規制とは「年収の3分の1以上の借入は禁止」という法律です。

貸金業者の借入・クレジットのキャッシングが対象になります。

(例)

年収300万円の場合・・キャッシングできる総額は100万円以内現在借入・キャッシングが仮に90万円あった場合、借りれるのは10万円まで。

つまり、20万円の希望を申請しても無理!!

本当に20万円必要だったとしても、総量規制をオーバーする場合は融資NGです。

本当は10万円借りれれば問題ないのに

「足りなくなったら不安だから一応20万円にしとこう」

というちょっとしたよくで落ちるのは勿体無いのでなるべく最小限にしておくとベストです。

希望額は必要な金額にした方がいい理由②:単純に審査に通りやすくなるため

単純に希望額は多いより少ない方が審査に通りやすいです。

なので少ない方が有利になるのは間違いありません。

それにもし、オペレーターとの電話で「ご利用目的は何ですか?」と聞かれた時に、「そんな大金必要ないでしょ」と思われたら厳しくなりますしね。

最低限融資してくれるか審査に落ちるかどちらかでしょう。

金額的には「10万円」を目安にした希望額が割と審査に通りやすいかな?と思います。

10万円以下の融資であれば、会社側は貸付上限金利の20.00%で貸付ができるので利益率も良いわけです。

99000円の融資確定という口コミをよく見かけるので、比較的10万円希望は審査通過の確率は高めかもしれません。

※貸金業者が設定できる金利上限

| 貸付金額 | 金利上限 |

| 10万円未満 | 年利20.00% |

| 10万円以上100万円未満 | 年利18.00% |

| 100万円以上 | 年利15.00% |

債務整理中(債務整理後)のキャッシングを成功させるテクニック④:申し込みは1社ずつ、複数社一気に申し込まない

早くお金欲しかったから仕方ないじゃん。

もしかして、一気に申し込んだのって、、バレてる?

バレてます。。

申し込み履歴は全て消費者金融側にバレてます。

さらに一度に何社も申し込んだり、審査に落ちたからといって次々に申し込んでしまうと「申し込みブラック」という称号を獲得してしまいます。

目安としては「1ヶ月の間に3社の申し込み」をするとこの称号を得てしまいます。

こうなると、新規の申し込みはほとんどNGが出てしまいます。

なぜバレているかというと、消費者金融の審査は「個人信用情報機関」の情報を元に行われるからです。

個人信用情報機関とは、1人1人の過去の金融トラブルや申込履歴・利用履歴を保管している場所です。

JICC・・・株式会社日本信用情報機構

KSC・・・全国銀行個人信用情報センター

この3社は情報が共有されているので「いつどこに申し込んでどうだったか」が全てバレているのです。

債務整理や延滞の情報もバッチリ保管されていますので、過去5年以内に債務整理していると要注意人物としてブラックリストに登録されている可能性が高いですね。

そんな人が複数の会社に一気に申し込むと、金融機関はどう思うでしょうか。

何か問題を抱えていそうだ。

貸しても返せず踏み倒されたら困るな。

しかも債務整理や延滞の履歴がある、これは危険だ。

こんな感じに不安に思うでしょう。

キャッシングの申し込みは1社にして、もし審査に落ちてしまったら次の会社を受けるようにしましょう。

欲を言えば、2社連続で落ちてしまったら少し時間を置いて申し込んだ方が良いかと思われます。

申し込みブラックにならないよう時間を空けて申し込む事も必要になってきます。

俺みたいに手遅れになってしまったらどうすれば良い?

どのくらい期間開ければチャンスある?

6ヶ月経つと申し込み履歴は一旦リセットされる。

それまでは履歴が残ってるよ。

まぁ仕方ないか。

債務整理中(債務整理後)のキャッシングを成功させるテクニック⑤:収入証明書は求められなくても用意しておく

収入証明書は提出して置いた方が審査が有利に進むケースがあります。

そもそも、収入証明書は必要な場合と不要な場合があります。

| 50万円未満の借入 | 収入証明書は任意、提出の義務はない |

| 50万円以上の借入 | 収入証明書は必須 |

借入する金額によっては不要な場合がありますが、消費者金融に求められたら提出してください。

しかしここで大事なのは「収入証明書を求められなくても準備しておく」ことです。

消費者金融は、申込者を審査するための材料があればあるほど嬉しいわけですし、ちゃんと稼ぎがあるんだ!!と証明できる方が圧倒的に融資の確率が上がります。

取得は少し面倒かもしれませんが、提出した方が借りやすくなると思えば何とかしようと思いますよね。

で、収入証明書って何を用意したら良いんだ?

俺そんな稼ぎないからあんまり提出したくないけど、、

①源泉徴収票

②確定申告書

③直近2ヶ月分の給与明細

このどれかを提出できればOKです。

給与明細がwebになっている人はコピーすればOKですね。

源泉徴収票もコピーするか、人事に言ってもらうとかできれば問題なく用意できると思います。

提出しておけば、審査時に希望額は融資NGでも少額なら融資OKとか融通を利かしてくれる業者もあるので、少しでも借りたい人は収入の多い少ないに関わらず正直に提出しておきましょう。

闇金業者からお金を借りないために知っておくべき2つの方法

なんか見極める方法ってあるの?

今から教える2つがあれば闇金と良い企業の見分けがつくよ。

試しに調べてみたら良いと思う!!

債務整理を行ったことのある人は官報に情報が載り、そこから情報を収集されて闇金業者からの連絡が頻繁にかかってきたりするケースがあります。

闇金業者はお金に困っている人を見つけて、その人たちにお金を貸せると言って近づいてきます。

甘い言葉に惑わせれて思わずキャッシングしないように、闇金業者と優良企業をしっかり見極める必要があるので、闇金業者を見分けるために知っておくと良いことを2つ解説します。

闇金業者からお金を借りないために知っておくべきこと①:貸金業協会に加盟しているか確認する

日本で貸金業を営業するためには「日本貸金業協会」に所属し、会員番号を取得しなければならない規則があります。

貸付金利も定められていますし、好き勝手金利の設定ができないようになっています。

会員に所属せずに貸金業を独自でやっているところは法律違反の違法業者です。

いわゆる闇金業者というやつです。

日本貸金業協会会員番号があれば優良企業、なければ闇金業者

という見分け方ができます。

実際に登録番号を取得しているかどうかは日本貸金業協会のHPから検索できます。

試しに大手消費者金融の検索をしてみます。

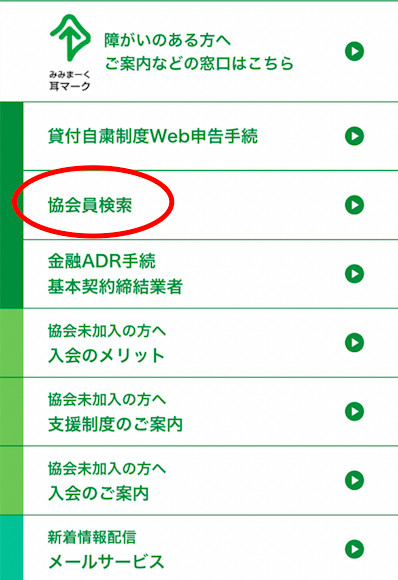

まず、HPにアクセスします。

アクセスしたら少し下の方にスクロールし「協会員検索」ボタンをクリックします。

クリックすると都道府県別の検索が出てきますが、面倒なのでもっと下にスクロールします。

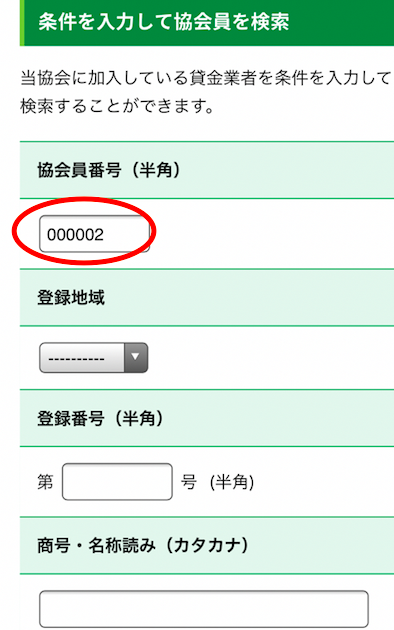

すると、協会員番号を直接入力して検索できる画面があるのでここに気になる会社の協会員番号を入力します。

今回は「000002」を入力します。

そうすると該当する消費者金融が出てきます。

「000002」は大手のアコムでした。

ここに表示されれば番号取得をしている証なので、安心して利用できる消費者金融ということです。

もし知らない会社から電話がかかってきたりしたら、会員番号を聞き出し検索してみてください。

闇金業者からお金を借りないために知っておくべきこと②:固定電話の番号があることを確認する

貸金業者は固定電話を持っていないと法律違反とされているため、固定電話を持っていない業者は違法行為と言えます。

「090」から始まる携帯の番号から電話をかけてくる業者は090金融とも言われており「違法業者」です。

闇金業者は所在が明らかになってしまえば警察に捕まるリスクが高まるので、固定電話や事務所を構えず携帯電話1本で連絡を取ってくるのです。

・固定電話がない

・事務所がない

・情報を公開していない

これらは闇金業者の特徴なので、必ずHP等に固定電話の番号があるか確認しましょう。

所在を明らかにしていれば闇金業者の心配はないでしょう。

優良企業はだいたい会員番号と電話番号を表記していますよ。

・貸金業協会の会員番号がある

・固定電話がある

これが条件ってことね。

もし090の業者から電話きたらHPあるかチェックするようにしてみるわ!!

債務整理中(債務整理後)でもキャッシングが成功する消費者金融厳選3社

ここまで債務整理中(債務整理後)のキャッシングを成功させるテクニックをお話してきました。

このテクニックを駆使して実際にキャッシングの成功確率が高い消費者金融を厳選して紹介します。

・債務整理していてもご相談くださいと公言している消費者金融

・当サイトで融資実績が高い消費者金融

※闇金業者は一切含まれていません

さらにこの消費者金融に申し込む際に気をつけていただきたいことをおさらいします。

・一斉に申し込まず1社ずつ申し込む

・収入証明書は準備できるようにしておく

あとは好みの消費者金融を探すだけです。

会社によって特徴や強みが違いますので、優先順位の高い条件を満たす会社を選んでみてください。

当記事でオススメする順番は以下の通りです。

| 会社名 | 1位:キャッシングアロー | 2位:セントラル | 3位:アルコシステム |

| 年利 | 15.00〜19.94% | 4.80〜18.00% | 15.00〜20.00% |

| 限度額 | 200万円 | 300万円 | 50万円 |

| 審査最短 | 45分 | 30分 | 即日 |

| 融資額平均 | 10〜20万円 | 30〜50万円 | 10〜15万円 |

| 口コミ | ◎ | ◯ | ◯ |

| 当サイト実績 | ◎ | ◯ | △ |

| 強み | 高確率で可決 | 融資額が大きい | 審査結果が早い |

ただし、必ず審査に通るわけではありません。

柔軟に対応してくれて、審査の可決事例が多いというだけなので過度な期待は禁物です。

ほどほどに期待してください!!

債務整理中(債務整理後)でもキャッシングが成功する消費者金融1位:キャッシングアロー

![]()

| 会社名 | 株式会社アロー |

| 本社所在地 | 愛知県名古屋市 |

| 代表電話 | 052-353-9900 |

| 創業 | 2000年11月6日 |

| 加盟番号 | 日本貸金業協会会員 第005786号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 15.00〜19.94% |

| 融資条件 | 20歳以上65歳以下の有職者 |

| 最短審査時間 | 45分 |

キャッシングアローを1位にした理由は3つです。

①債務整理してても相談可能と公言している

キャッシングアローは

≪独自審査≫過去に自己破産・債務整理された方もご相談可能です!!

と公言しています。

新規顧客の獲得に力を入れており、大手で審査落ちした人でも柔軟に対応してくれます。

2000年にできたばかりの若い会社ですが中小企業の中ではかなり人気の高い消費者金融は間違いないです。

②口コミの評価で借りれたという意見が多い

キャッシングアローの口コミを色々見ていると、審査に通ったという喜びの口コミの割合が多いです。

件数はそこまで多くないものの、良い口コミの割合が多いというのはかなりプラスの要素でしょう。

公言通り債務整理中のキャッシングに対応してくれそうです。

③当サイトからの申込実績が多い

当サイトで様々な会社を紹介していますが、キャッシングアローが1番多いです。

多くの方に選んでいただいてるので、私も1番オススメしたい消費者金融です。

キャッシングアローについてまとめたこちらの記事もオススメです。

≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

債務整理中(債務整理後)でもキャッシングが成功する消費者金融2位:セントラル

![]()

| 会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市 |

| 代表電話 | 0570-038-038 |

| 創業 | 1973年 |

| 加盟番号 | 日本貸金業協会会員 第001473号 |

| 融資額 | 1〜300万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 30分 |

セントラルを2位にした理由は3つです。

①独自審査で柔軟に対応、さらに対応も良い

セントラルは債務整理しててもご相談くださいと公言しているわけではありませんが、独自審査で優しく丁寧に受け入れてくれる優良企業です。

ブラックに悩む人が多く審査通過をしている口コミもたくさんありますし、審査は緩い方だと思います。

②高額融資が狙いやすい

他社では10万円前後の融資可決が多く、希望通りに融資額が出ないケースがよくありますが、セントラルは30万円前後でもバンバン決まってきます。

収入がしっかりある人なら50万円とかも可能性はあると思います。

逆に10万円可決という情報が少ないくらい、多めに融資してもらえる救世主的な消費者金融です。

③金利手数料が安い

上限金利の18.00%は他社と変わらないですが、最低金利が4.80%はダントツの低さです。

借りる金額が多くなればなるほど金額は安くなるので、高額融資を受けたい人はセントラルがお得です。

さらに、初めて利用する人は30日間金利0円のキャンペーンもやっているので、1ヶ月以内に返済できてしまえば利息0円も可能に!!

とにかく手数料が安く済むという大きなメリットがあります。

セントラルについてまとめたこちらの記事もオススメです。

日本全国の皆様からのお申込みに対応します!

WEBで当日最短融資!セントラル

債務整理中(債務整理後)でもキャッシングが成功する消費者金融3位:アルコシステム

![]()

| 会社名 | 株式会社アルコシステム |

| 本社所在地 | 兵庫県姫路市 |

| 代表電話 | 0120-911-900 |

| 創業 | 1983年12月 |

| 加盟番号 | 兵庫県中播磨県民センター長 第50158号 |

| 融資額 | 1〜50万円 |

| 実質年率 | 15.00〜20.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

アルコシステムを3位にした理由は2つです。

①債務整理してても相談可能と公言している

アルコシステムは

過去に自己破産や債務整理された方もご相談下さい。

と公言しています。

アルコシステムが定める一定の条件をクリアしていれば融資してもらえる可能性はあるのです。

可決も否決も結果が出るのが早いので、早く審査を終えたい人は合っているかもしれません。

②口コミ件数が多く寄せられている

アルコシステムにはかなり多くの口コミが寄せられています。

過半数以上が良い口コミなので信頼できる消費者金融です。

他社の審査に落ちてもアルコシステムの審査は通った!!という口コミが多く見られた気がします。

アルコシステムについてまとめたこちらの記事もオススメです。

過去に自己破産や債務整理された方もご相談下さい。

あなたのこれからを応援します!(要審査)株式会社アルコシステム

![]()

債務整理中(債務整理後)でもキャッシング成功事例がある消費者金融10選

上記で紹介した消費者金融以外にも、キャッシングの成功事例がある消費者金融はたくさん存在します。

キャッシングアロー・セントラル・アルコシステムに通らなくても他で通る可能性だってあります。

気になる消費者金融があればチェックして見てください。

| スカイオフィス | 超スピード対応!!とにかく早い対応がウリ |

| フクホー | 必要書類は多いが独自審査で可決率も高め |

| ニチデン | 関西限定だが100日金利0円の超お得キャンペーン付き |

| プラン | 審査に通りやすくゆっくり返済できる |

| いつも | LINEで担当者とやりとり可能で利用しやすい |

| フタバ | レディースキャッシングもある競合東京エリアの老舗 |

| ユニーファイナンス | プロミスと提携しておりATMでの利用がしやすい |

| トライフィナンシャルサービス | SGファイナンスからリニューアル!!今後に期待の消費者金融 |

| アルク | 専業主婦やパートもOKで女性に優しい |

| AZ | 来店なし郵送物なしで使い勝手が最高 |

どこに申し込んでいいか悩むわ。。

何が優先か人によるか・・

俺はとりあえず確実に通したいから、人気のところに申し込んでみようかな。

特別金利が高いとかそういう心配はないからさ。

くれぐれも同時申し込みはしないようにな。

借入が複数社あり返済を楽にしたい人はおまとめローンがおすすめ

おまとめローンとは、複数社借入がある人が1社にまとめることで金利を安くして返済を楽にする方法です。

おまとめローンにより返済がかなり楽になるケースがあります。

そうなればキャッシングする必要がなくなるかもしれませんし、返済先も1つにまとまるので簡単でいいですね。

おまとめローンを検討したい人には「中央リテール」という会社がおすすめです。

![]()

| 会社名 | 中央リテール株式会社 |

| 本社所在地 | 東京都渋谷区 |

| 代表電話 | 03-6415-1280 |

| 創業 | 2003年12月 |

| 加盟番号 | 日本貸金業協会会員 第005560号 |

| 最高融資額 | 500万円 |

| 実質年率 | 10.95〜13.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 2時間 |

中央リテールオススメの理由は何と言っても金利の安さです。

多くの会社がおまとめローンの上限金利を15.00%に設定している中、中央リテールは13.00%です。

年利が2%違うということは、100万円借りていた時に年間2万円も利息が他社より安いということです。

おまとめローンにしたらどのくらい利息安くなるの?

ちなみに借りてるのは

20万(年利18.00%)

5万(年利20.00%)

35万(年利18.00%)

の3社あるんだけど、、ちょっと計算してみて!!

| A社の借入20万円(18.00%) | 中央リテールに切り替えると・・ | 中央リテールの借入60万円(13.00%) |

| B社の借入5万円(20.00%) | ||

| C社の借入35万円(18.00%) |

ここからどのくらいコストカットになるのかというと・・

| 20万円×18%=36000円 | 中央リテールに切り替えると・・ | 60万円×13%=73000円 |

| 5万円×20%=10000円 | ||

| 35万円×18%=63000円 | ||

| 利息総額約109000円 | 約36000円のコストカット!! | 利息約73000円 |

もし利息のみ返済を続けて元本が減らなかったとしたら、年間で約36000円のコストカットになるのです。

これはでかい。

元本が減ればもちろん返済する利息も変わるのであくまで一例ですが、ここまで差が開くのなら乗り換えるのもアリです。

もしこの状況が3年続けば、36000円・・72000円・・108000円と、利息だけで大きな差になってきます。

金利の安いところにまとめられるなら早い方がお得かもしれません。

もちろん、審査はあるのでご注意を。

もしキャッシングの審査に落ちてお金に困ってしまったら・・

もしキャッシングがどこも審査に通らずなんともならない時は思い切って身の回りのものを売却して即現金を作ってみてはいかがでしょうか?

使わなくなったブランド物や売りに出しても良いものが1つでもあれば「出張買取」がオススメです。

何が売れるかわからないでお店に持って行くより、きてもらってその場で査定してもらい現金を作れるのはかなり大きいはずです。

もし断捨離も兼ねて売却できるものがある人は「バイセル」を利用してみてください。

![]()

| 買取方法 | 出張買取・宅配買取・持込買取 |

| 出張エリア | 全国 |

| 出張料 | 無料 |

| 支払い方法 | 即現金 |

| 必要書類 | 本人確認書類 |

| 申込方法 | web |

テレビCMでも頻繁に宣伝しており認知度と利用件数は急上昇しており、20000件を超える利用者の方がいます。

ブランド物以外でも買い取ってくれますし、傷ついた金品でも対応可能なのでもしかしたら結構な金額が手に入るかもしれません。

お問い合わせ自体は無料なので気軽に試せると思います。

持ってても金になるような物ないし、あんまり期待できないな。

思い切ってそれを査定してもらったら良いよ。

査定自体無料だし、何かを売らなきゃいけないわけじゃないし。

売れないと思ってたものが案外売れるかもよ!!

何が高く売れるか、こればっかりはわかりません。

本当にお金に困ったら高く売れそうなものを手放す覚悟も必要かもしれません。

お金に余裕ができた時にまた買えば良いのです。

債務整理中(債務整理後)のキャッシングを成功させる5つのテクニックのまとめ

理解した?

確かにお金を借りるってことだからむやみに申し込んでもダメなのは理解したわ。

ちゃんと自分の立場理解して申し込みしてたらどこか貸してくれたかもしれんな。

次の機会にチャレンジしてみる。

今回のテクニックを全て駆使すれば10万円の融資なら確率結構高いと思うよ。

ただ、絶対借りれるってわけじゃないからそこは注意ね。

本当はたくさん融資を受けたいと思う人もいると思いますが、信用情報がよくないので高額融資は正直可能性は低いです。

なので10万円前後が妥当なラインでしょう。

50万円くらい欲しかったらセントラル一択でしょうね。

とにかく、申し込みの仕方や選ぶ業者次第で結果は大きく変わってくるのです。

もし申し込む予定がある人は参考にしていただき、融資を勝ち取ってください。