カードローンやクレジットの支払いを延滞してしまった時、お金を借りれる街金は存在するのか?がテーマです。

延滞してしまう人には3つのパターンが存在します。

「お金はあるのにうっかり延滞してしまった」

「給料が入るまでもう少し時間がかかるので少しの間わかってて延滞した」

「支払いがどうしてもできなくなって延滞している」

延滞が解消できるかは状況によって変わってきますが、延滞中にお金を借りれる街金があるかどうかも自分自身の状況次第で大きく変わることがあります。

なんとかしてお金を手に入れるために延滞について少し詳しく解説しつつ、借りれるチャンスがある街金を紹介していきます。

目次

- 1 延滞中でも借りれるかどうかは「延滞の期間」によって変わる

- 2 延滞期間によって起こりうる金融事故

- 3 延滞中でも借りれる街金の定義

- 4 街金が延滞中でも借りれる理由

- 5 街金に申し込むタイミングでオススメなのは月初の第一水曜日!?

- 6 長期延滞中融資可能な優良街金の見極め方

- 7 延滞中でも借りれる街金①:アロー

- 8 延滞中でも借りれる街金②:フクホー

- 9 延滞中でも借りれる街金③:セントラル

- 10 おまとめローンを活用すれば延滞中の借りれるチャンスあり!?

- 11 延滞中でも借りれる街金おまとめローン①:中央リテール

- 12 延滞中でも借りれる街金おまとめローン②:ユーファイナンス

- 13 延滞中でも借りれる街金おまとめローン③:いつも

- 14 長期延滞中で街金から借入できない時は債務整理で返済を軽減も視野に

- 15 延滞中でも借りれる街金候補のまとめ

延滞中でも借りれるかどうかは「延滞の期間」によって変わる

延滞中と一言で言っても、1日延滞したのか・1ヶ月延滞したのか・1年延滞したのかで信用情報への影響が変わってくるのです。

信用情報は街金の審査を進める上で重要な審査要素で、信用が低く傷がついていれば借りれる確率は大幅に減ってしまいますし、逆に信用情報が良ければ借りれる確率はかなり高まります。

そのくらい延滞の期間は借入に大きく影響するものです。

特に信用情報を最も重視する大手消費者金融や銀行ではおそらく全滅するでしょうし、柔軟な独自審査の街金じゃないと延滞中の借入チャンスはあり得ないと断言してもいいくらいです。

では延滞の期間によって信用情報がどのように変化していくのか詳しく解説します。

延滞期間によって起こりうる金融事故

| 延滞期間 | 信用情報 | 銀行借入 | 大手借入 | 街金借入 |

| 30日未満 | ー | △ | △ | ○ |

| 31日以上 | △ | × | × | △ |

| 61日以上 | × | × | × | × |

◯・・借りれる可能性大

△・・かなり厳しいが借りれるかも

×・・借入不可能

大きく信用情報に影響が出るのは61日以上の延滞を行った場合です。

よって延滞中でも借りれる街金で借りれる可能性があるのは延滞して61日以上経過していないことが絶対条件となります。

それぞれ詳しく解説します。

延滞期間30日未満:信用情報への影響はないかも?

1ヶ月以内の延滞で返済ができれば信用情報に影響は出ないかもしれません。

1週間くらい支払いが遅れたくらいだったら返済すれば特に問題はありませんので、他の金融事故を起こしていなければ街金で借りれる可能性は高いです。

延滞29日目で返済した!となると、信用に影響するかは微妙なラインなので必ず大丈夫とも言えません。

個人信用情報を扱うCICという民間企業に問い合わせてみて確認しないとなんとも言えないですが、延滞している間は延滞中というステータスに変わりはないのでもしお金が必要なら信用に傷がつく前に借入する方が無難です。

延滞期間31日以上:1ヶ月の延滞が記録される(延滞歴あり)

延滞が1ヶ月を超えると信用情報に記録される可能性が高いです。

1回延滞実績がついてしまうと、他の街金で借りるときに参考にされていまい審査にマイナスの影響を大きく与えます。

延滞を解消してから6ヶ月くらい経たないと回復せず、しばらくの間クレジットやローンすらも審査に落ちやすくなってしまうので生活に大ダメージを与えることになります。

早めに解消しないと取り返しのつかないことになるのでまとまった収入が入った時に一旦返済しておく方がいいでしょう。

延滞期間61日以上:金融ブラック状態に陥る(長期延滞中)

61日以上の延滞をすると政府発行の官報に情報が異動となり、正式にブラック状態に陥ってしまいます。

ブラックになるとほとんどの金融機関からお金を借りることができず、街金ですら厳しい状態となります。

ここまでくると正直借りるのは諦めた方がいいですし、本当にお金を借りたいなら延滞を解消してから6ヶ月くらいは期日までに支払う支払い実績を残さないと難しいです。

長期延滞中に融資可能な優良街金は存在しませんので、必ず延滞を解消して返済能力をアピールしてから街金に申し込んでみるしか残されていないと思ってください。

延滞中でも借りれる街金の定義

上段でも解説したように延滞は期間で信用情報に与える影響が変わってきます。

結論から言うと

61日以上の延滞経験が過去にあるが現在延滞なし・・借入可能

現在61日以上の長期延滞中の方・・借入不可

だと思っていただければと思います。

街金は信用情報がブラックでも借りれることで有名ですが、それは今現在返済能力があることが前提となります。

なので今もなお延滞が続いていて返済ができないから他の所から借りようという甘い考えでは流石に街金といえど貸してはくれません。

□現在ブラックになっていても返済能力があれば融資相談可能

※債務整理経験者・長期延滞経験者

□希望額に満たなくても最小限の融資は前向きに進めてくれる

□大手で審査落ちしても街金なら審査に通る

このような特徴がありますが、延滞中でも借りれたという口コミはほとんどありません。

債務整理や自己破産をしていないなら多少延滞してても平気かもしれませんが、延滞中に借りれたという実績はないことは把握しておいてください。

街金が延滞中でも借りれる理由

なぜ銀行や大手ではブラックになると借りれずに街金なら借りれるのでしょうか?

街金が怪しい貸金業者だからではなく、銀行や大手と違った運営をしているからが理由ですがその最大の理由を2つ解説します。

街金が延滞中でも借りれる理由①:独自の審査基準で債務者1人1人審査しているから

消費者金融の審査はスコアリング審査という採点方式の審査をしているところが多く、システムを使って採点式の審査を行って不合格になれば審査落ちというシンプルで非情な審査方法です。

申し込みの数が多い大手はこの審査方法で優良顧客だけ残して融資するスタイルなのですが、街金は1人1人の状況に合わせて信用情報以外の審査もしてくれます。

勤続年数・収入・他社借入など総合的に判断して、10万円なら融資できるかな?という人情味のある審査方法です。

なので大手ではダメだったけど街金なら審査に通ったということがあったり、長期延滞経験者でブラックになっていても返済するだけの収入があったり、しばらく安定した収入が得られる人だと判断されれば貸してくれるのです。

企業規模が銀行や大手と比べて小さいからこその営業方法と言っていいでしょう。

街金が延滞中でも借りれる理由②:金利の設定が高めでリスク防止になっている

街金は大手に比べると金利の設定が高いです。

| 業者名 | 金利 |

| アコム | 3.0〜18.0% |

| アイフル | 3.0〜18.0% |

| プロミス | 4.5〜17.8% |

| 街金 | 4.8〜20.0% |

※借入金額が多いほど金利は安くなり、少ないほど金利は高くなります

街金では少額融資が多いため、債務者の金利は高めに設定されることが多く18〜20%に設定されることが多いです。

その分利益は出やすくなりますし、返済は長期化すれば利益が出るように設定しています。

そもそも貸す対象者が貸し倒れの心配もありリスクが高い人に融資しているので、街金も少しでもリスクを軽減できるように若干金利が高めなのです。

街金に申し込むタイミングでオススメなのは月初の第一水曜日!?

街金は独自審査なため全て機械に頼らず人力で審査を行う場面が発生します。

人力ということはその日の忙しさや資産状況によってどんな日も平等に審査が行われる保証はないということです。

落ち着いて時間を使って従業員が審査に関われる日を狙うのが1%でも審査通過率を上げるコツというわけで、もしそんな法則が実在するとするなら第一水曜日が狙い目となります。

《街金1ヶ月間のスケジュール》※参考

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

赤・・休み(対応なし)

青・・土日の間の申込に対応するため大忙し(手が回らないためちょっとした事で否決になる可能性大)

オレンジ・・落ち着く曜日&資金が潤沢(ゆっくり柔軟な審査が可能&お金に余裕がある)

黒・・落ち着く曜日(ゆっくり柔軟な審査が可能)

紫・・世の中的な給料日後で入金対応で大忙し(入金確認で忙しいためちょっとした事で否決になる可能性大)

街金は月曜・火曜は大忙しです。

なぜならお休みだった土日の間に申し込まれた分の審査も対応するため、2〜3日分の審査や振込対応が行われるためかなりバタバタしている様子が伺えます。

水曜日〜金曜日は比較的落ち着いて審査に時間が割けると思われるので柔軟かつ丁寧な審査が期待できるのです。

月末だと支払いの着金確認業務が発生するため忙しくなるのですが、月初は逆に債権者から振り込まれたお金が潤沢にある期間なので思い切って融資に踏み出せるお金がある状態です。

つまり月末だと落ちる人が月初ならギリギリ通過できるかも!?という現象が発生します。

街金の審査はタイミングさえ変えれば2回目以降審査に通ることもありますし、これはクレジットカードの業界も似たようなものがあるみたいです。

もしそこまで急ぎでないのなら、上記の表のオレンジに当たる所らへんで申し込みしてみるのがタイミング的に最適かと思います。

長期延滞中融資可能な優良街金の見極め方

長期延滞中は街金といえど借入は難しいのですが、61日以上の長期延滞中も融資可能という街金を見かけたら以下の点に注意してください。

街金自体は日本全国に山ほどありますし、大手とは違ったキャッチフレーズでブラックな人でも融資可能なアピールをしているところがありますが、それに紛れて悪徳業者(闇金)も混ざっているため注意して選んでいく必要があります。

闇金で借りてしまうと返済は難しくなり取立てや嫌がらせなどトラブルに巻き込まれる危険性があります。

最悪の場合、家族や知人に迷惑をかけることになるかもしれません。

ちゃんと法律(貸金業法)を守って営業している優良街金を見極めるために確認しておくべき項目を解説します。

①から順番に確認しておくといいでしょう。

長期延滞中融資可能な優良街金の見極め方①:ネット検索してホームページがヒットする

会社情報・商品情報の開示は義務付けられています。

検索して公式のホームページが出てくるか確認は必要ですし、関連記事も色々出てくる方がより安心して利用できます。

※調べてもそれっぽいページが出てこないのは怪しいのでNG

長期延滞中融資可能な優良街金の見極め方②:実店舗が存在している

全国からネット申し込みが可能な街金が多いですが、本店となる実店舗を構えておくことが必須となります。

本店所在地が確認できて住所もちゃんと記載してあるか確認しましょう。

本店に行かなければいけないわけではないですが、どこにある会社かは知っておいた方が安心ですね。

※無店舗型の営業はNG

長期延滞中融資可能な優良街金の見極め方③:貸金業登録番号が記載されている

貸金業者は運営するにあたって国や自治体に申請を行い、許可をもらった会社しか営業できません。

その際に貸金業登録番号が発番されるので取得しているかホームページで確認しましょう。

《例》

虚偽の番号を記載している闇金もあるかもしれないので、不安な方は本当に番号が実在するか貸金業協会のホームページから検索してみてもいいかもしれません。

※番号を掲載していない・ヒットしないのはNG

長期延滞中融資可能な優良街金の見極め方④:法定金利を守っている

利息は各社様々ですが、ある一定の金利は超えてないけないという法定金利が存在します。

| 元本額 | 上限金利 |

| 10万円未満 | 20.0% |

| 10〜100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

延滞時の金利は別として、最大でも「上限金利20.0%」と定められていますので、これを超える金利の記載が少しでもあったら危険です。

100万円以上借りたのに金利20.0%だった・・というのも危険です。

※20.0%以上の利息を見かけたらNG

長期延滞中融資可能な優良街金の見極め方⑤:固定回線の連絡先が記載されている(携帯NG)

街金の連絡先は固定電話が必須で携帯電話での連絡や個人携帯での連絡は禁止されています。

闇金のような組織は固定の電話は設けずに携帯でやりとりするケースが多く、いつでも逃げられるように準備されていることがあるようです。

こちらは携帯でもちろんOKですが、街金側が固定番号から連絡してきているか常に確認しておきましょう。

※携帯連絡先の記載があったらNG

延滞中でも借りれる街金①:アロー

![]()

| 会社名 | 株式会社アロー |

| 本社所在地 | 愛知県名古屋市 |

| 代表電話 | 052-353-9900 |

| 創業 | 2000年11月6日 |

| 加盟番号 | 日本貸金業協会会員 第005786号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 15.00〜19.94% |

| 融資条件 | 24歳以上65歳以下の有職者 勤続11ヶ月以上 |

| 最短審査時間 | 45分 |

名古屋を拠点とするアローですが、債務整理・自己破産後でも相談可能と公言している珍しい街金です。

延滞中の人には触れていませんが、要はブラックでも前向きに審査を通してくれるという意味なので過去に長期延滞ブラックだったとしても借りれるチャンスがあるということです。

金利が他社に比べ少し高めに設定されているのでその分審査は柔軟で通りやすいと思われますし、大手で審査落ちした人もアローなら借りれるケースがよくあります。

アロー専用のスマホアプリから必要書類を提出できるのでスムーズに審査を終えることができますし、最短即日で現金を入金してもらえるので使い勝手も抜群と言えます。

勤続年数や年齢制限が他社より厳しめですが、逆に申し込み対象になる人はチャンスが大きいと考えていいでしょう。

延滞中でも借りれる街金②:フクホー

| 会社名 | フクホー株式会社 |

| 本社所在地 | 大阪府浪速区 |

| 代表電話 | 0570-666-294 |

| 創業 | 1967年3月 |

| 加盟番号 | 日本貸金業協会会員 第001391号 |

| 融資額 | 1〜200万円 |

| 実質年率 | 7.30〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 即日 |

消費者金融の超競合エリア大阪で50年以上続く老舗街金で、多くの債務整理中の方が利用しているようです。

つまりブラックでも独自審査で融資可能ということなので、延滞中でも長期に至ってなければ相談可能かもしれません。

パート・アルバイトも融資OKなので審査は割と優しいと思われますし、ここまで信頼と実績を積み上げているので間違いなく借りれる候補の1つとなります。

口コミの評判もとてもよくて街金の中では1番多くの口コミ数と高評価を集めていますので延滞中も少し期待が持てます。

若干アナログな部分もあり、書類は郵送でやりとりするため家族にバレたくない人や急ぎの方は利用上注意が必要になります。

女性専用窓口(レディースローン)も設置されているので男性スタッフに抵抗がある女性の借入もしやすい環境が整っています。

延滞中でも借りれる街金③:セントラル

| 会社名 | 株式会社セントラル |

| 本社所在地 | 愛媛県松山市 |

| 代表電話 | 0570-038-038 |

| 創業 | 1973年 |

| 加盟番号 | 日本貸金業協会会員 第001473号 |

| 融資額 | 1〜300万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上の有職者 |

| 最短審査時間 | 30分 |

セントラルは初回の利用の際に30日間無利息で借りれる期間がつくキャンペーン付きの街金ですので、金利の若干のカットが見込めます。

元々金利もそこまで高くないですが、ちょっと多めに借りたい方は安く借りれる可能性がありますし30日間無利息は結構大きいです。

セントラルは延滞中でも借りれたという口コミが見受けられ、相当柔軟な独自審査を採用しているように思えます。

ただしその分信用情報以外のステータスは求められるので年収や勤続年数が高めの人向けかもしれません。

全国のセブン銀行ATMから返済や追加の借入ができるのでわざわざ銀行に出向く必要もなく、お住まいの地域に関係なくどこでも使い勝手が良いのも人気の理由です。

郵送は一切なしで審査が完結できるので急ぎで融資希望の人にも向いています。

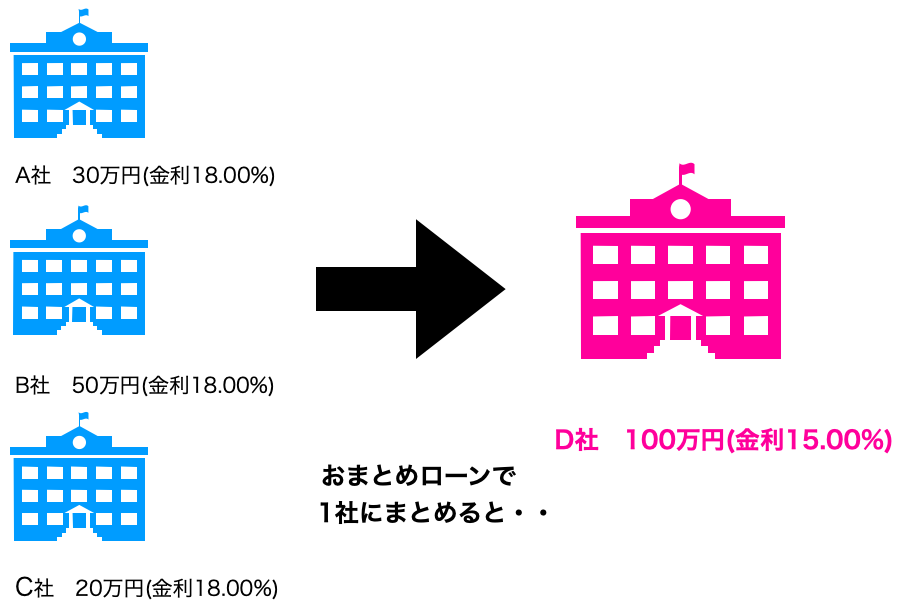

おまとめローンを活用すれば延滞中の借りれるチャンスあり!?

おまとめローンは複数ある借入を1社にまとめることで金利をグッと下げて融資してくれるローン会社です。

長期延滞中の人は利用不可ですが、ブラックでも利用ができて金利がかなり引き下がるので相当おすすめです。

1つにローンがまとまれば、かなりの確率で金利は引き下がりますし返済も1社になるのでバラバラに振込をする必要もなくなります。

□現在61日以上の長期延滞中ではない

□3〜4社から借入があって返済が困難

□18%以上の利息で支払っている返済が多数ある

□街金の審査に通過できなかった

仮に多少多めの融資が受けられなかったとしても利息が引き下がれば毎月の返済額が一定なら元本の減りは早くなりますし、完済するまでの期間も短縮できます。

目安として「他社借入4社以上」「借入総額100万円以上」の人はおまとめローンが提示している条件もある程度クリアになると思うので詳しくチェックしてみてください。

延滞中でも借りれる街金おまとめローン①:中央リテール

| 会社名 | 中央リテール株式会社 |

| 本社所在地 | 東京都渋谷区 |

| 代表電話 | 03-6415-1280 |

| 創業 | 2003年12月 |

| 最高融資額 | 500万円 |

| 実質年率 | 10.95〜13.00% |

| 融資条件 | 20歳以上の有職者 |

| 返済期間 | 最長10年 |

| 必要書類 | ・本人確認書類(免許証・マイナンバーなど) ・所得証明書(源泉徴収票など) |

大手を上回る金利の安さが評判で、13.0%の金利は他ではなかなかみられない激安金利となっています。

多重債務に苦しむ人はぜひ活用するべきですし、2ヶ月以上の延滞をしていないことが条件に含まれています。

逆に言えば短期であれば延滞中でも借りれる街金の1社と考えてもいいでしょう。

スペックは申し分ないのですが利用できる条件が少し厳しく、借入件数の目安は5社以上の借入をしている人の1本化みたいなので相当たくさん借入している人向けということです。

さらに審査過程の中で店舗に来店しなければいけないフローがあるので、渋谷区にある中央リテール本店に来店できる距離にお住まいの方向けということになります。

そこさえ問題なければ延滞中の支払いを1つにするメリットはとてもあります。

延滞中でも借りれる街金おまとめローン②:ユーファイナンス

| 会社名 | 株式会社UCS |

| 本社所在地 | 東京都台東区 |

| 代表電話 | 03-5829-6990 |

| 創業 | 2005年8月 |

| 最高融資額 | 700万円 |

| 実質年率 | 7.30〜15.00% |

| 融資条件 | 20歳以上の有職者 |

| 返済期間 | 最長10年 |

| 必要書類 | ・本人確認書類(免許証・マイナンバーなど) ・所得証明書(源泉徴収票など) |

こちらも他社借入5社以上から受付可能となり、さらに100万円以上のおまとめローンに対応するので100万円以下は対象外となります。

金額・社数ともに結構たくさん借りれる人向けとなりますが、その分利用できる枠が700万円と街金おまとめローンの中では最大級の利用枠が特徴です。

審査過程の中で本店に来店する必要があるので東京・関東近県の方向けにもなります。

電話対応がとても良いという評判はあり、金融業者独特の無愛想で威圧的なイメージはなさそうです。

中央リテールと似ているところも多いですが、おまとめしたい金額が多いならユーファイナンスの方が恩恵を受けられることが多いかもしれません。

延滞中でも借りれる街金おまとめローン③:いつも

| 会社名 | 株式会社K・ライズホールディングス |

| 本社所在地 | 高知県高知市 |

| 代表電話 | 088-880-0777 |

| 創業 | 1993年2月8日 |

| 融資額 | 500万円 |

| 実質年率 | 4.80〜18.00% |

| 融資条件 | 20歳以上65歳以下の有職者 |

| 返済期間 | 2ヶ月〜5年 |

| 必要書類 | ・他社借入条件が確認できる書類 ・本人確認書類(免許証・マイナンバーなど) ・収入証明書(源泉徴収票など) |

いつもはおまとめローン専門業者ではなくフリーローンがメインの街金なので制限がそこまで厳しくありません。

何社以上のおまとめとか、いくら以上のおまとめという条件もなく全てセブンイレブンのマルチプリンタで対応できるので来店する必要もないので全国どこからでも利用可能です。

その上500万円までまとめることができるので使い勝手だけで言えば専門業者より楽に利用できます。

ただし100万円以下のおまとめの場合は金利が安くならないこともありますので、総額100万円以下の場合はおまとめローンを利用する必要はありません。

3〜4社借入があって総額100万円ちょっとくらいの方に向いているおまとめローンかもしれませんね。

長期延滞中で街金から借入できない時は債務整理で返済を軽減も視野に

延滞中の支払いがどうしても支払えずに悩んでいる際は債務整理をする方法もあります。

いつか延滞を解消できる・完済できる目処があるなら問題ないですが、いつになったら状況が変わるかわからないのなら債務整理で一旦リセットする覚悟も視野に入れていいかもしれません。

債務整理のメリットは一言で言えば「借金の返済軽減」・デメリットは「信用情報の壊滅」です。

債務整理者は1発でブラックになり今後のクレジット発行やローン組みにも影響しかねませんので、安易に起こしてしまうと今後数年ブラックのまま不便な思いをすることがあります。

しかし今の借金が楽になり早期に返済ができるようになればそれは大きなメリットです。

債務整理には4種類あり、それぞれ手続き方法や目的が違います。

| 債務整理の種類 | 相談先 | 目的 |

| 任意整理 | 債権者 | 利息をカットして元本のみ払う |

| 特定調停 | 裁判所 | 利息をカットして元本の返済額も引き下げる |

| 個人再生 | 裁判所 | 借金額を10分の1程度に軽減する |

| 自己破産 | 裁判所 | 借金を全額免除する |

基本的な相談先は弁護士への相談となり、いくら減額できるか・どのようなメリットとデメリットがあるかを相談した上で行動を起こします。

特に自己破産においては、借金は全額免除となりますが個人で保有している資産も差し押さえになるので持ち家・車などある人は安易に行わないことです。

ブラックとして信用が回復するのも自己破産が1番時間がかかるので、本当に追い込まれた場合のみ検討してください。

イストワール法律事務所は債務整理を得意とする法律事務所

闇金が専門分野のようですが、それによって支払いが延滞する人を対象に債務整理の支援にも精通しているので専門的な知識が高いようです。

電話相談は無料で対応してくれるようですし、自分が債務整理をするべきなのかどうか?もきっと答えてくれます。

もし新たに検討して延滞地獄から抜け出したいなら1度問い合わせてみてください。

延滞中でも借りれる街金候補のまとめ

延滞中の借入は61日以上の延滞中かそれ未満か?で大きな境目があることはご理解いただけたと思います。

延滞中が信用情報に載ってしまうと一気にチャンスが減ってしまいますから、長期延滞になりそうな時はなんとかして1度返済してリセットできればまだ街金でチャンスが残される形になると思います。

どこでお金を借りたとしても返済は必ずすることになりますので、必要なのは支出を減らすか収入を上げることが最優先となることは覚えておいてください。

もし個人的な支出ではなく家庭問題・教育に関わる借入を希望する場合は国の支援制度が様々ありますので、信用情報に関わらず借りれる可能性があります。

詳しくは下記の個別記事からご覧ください。